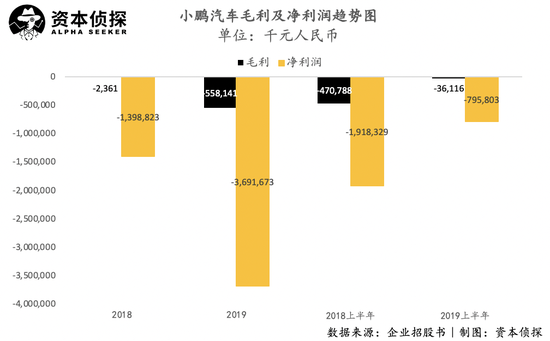

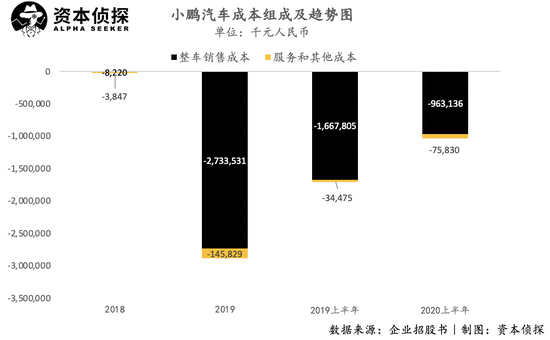

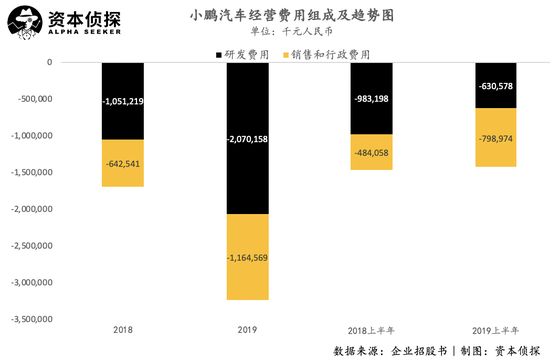

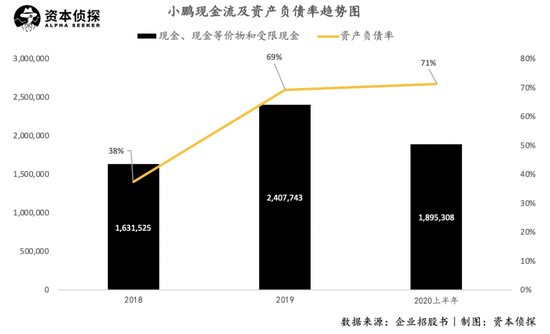

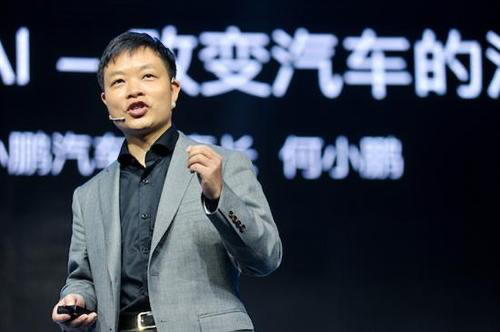

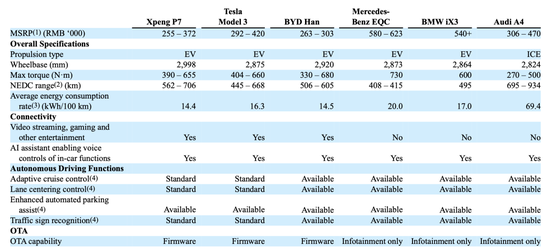

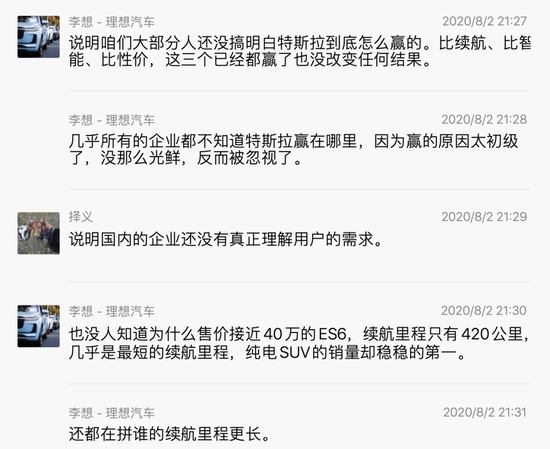

������/ ������ ����8��27�������o�S���룬��܇����֮һС�i��܇��ʽ��ꑼ~�����������ձP��С�i�Ƀr(ji��)��(b��o)��21.22��Ԫ���^�l(f��)�Ѓr(ji��)�q41.47%����ֵ�_(d��)149�|��Ԫ�����錦�ȣ�ε���c������ֵ�քe��235�|��Ԫ��162�|��Ԫ�� ������Ͷ�Y�����£��˴�С�iIPO����K�l(f��)�ж��r(ji��)�c�l(f��)�����Գ���֮ǰ��Ӌ(j��)�����Ͱl(f��)��Ҏ(gu��)ģ�����Y����ֵ���ԣ�����С�i��܇IPO��ȫ�����ļ�늄�܇��˾IPO�� �����̶�һ��(g��)�r(sh��)�g��(n��i)�������Ј�ӭ��ɼҁ����Ї�������Դ܇��I(y��)���ɴ���܇����TOP 3����ε�������롢С�i�����K�ڳɹ������ɾ��ס���(j��ng)�v����l(f��)չ֮��������I(y��)�քe�l(f��)���ĘI(y��)����(sh��)��(j��)��Ҳ���Ј��˽���܇�������挍(sh��)���r�ṩ�˿Ʌ������Y�ϡ� ������С�i����I(y��)�������������]����Ó����܇�ġ�̝�pħ�䡱���������ϰ����̝�p����������խ�� ����2020�ϰ��꣬С�i��(sh��)�F(xi��n)���I��10�|Ԫ����ţ�������Ӱ���ͬ���½�18.6%�� ����2020�ϰ��꣬С�ië����-3611.6�f����ţ�ë��̝�p����ͬ����խ92.3%��ë���ʏ�-38.2%������-3.6%�� ����2020�ϰ��꣬С�i��̝�p��8.0�|Ԫ����ţ�����̝�p����ͬ����խ26.1%����̝�p�ʏ�155.8%�½���79.4%��  �������cε��������ęM��?q��)����£�С�i�ڽ����ϰ��ꕺ�����L(f��ng)���I�ա�����Ҏ(gu��)ģ���h(yu��n)����ε������������������뷴����ӯ��ˮƽ�ϣ�С�i�ʬF(xi��n)��̝�p��խ��څ�ݣ���ε�������붼��һ���~�M(j��n)ë���D(zhu��n)���Ĺ�(ji��)�c(di��n)������ͬһ��(g��)�Y���Ј��н���Ͷ�Y�˵ęzҕ�r(sh��)��С�i�F(xi��n)�A�εijɿ����������⡣ �����°��꣬С�i�Ƿ������D(zhu��n)�քݣ��ڽ�������ƽ���룬�tȡ�Q��P7�ı��F(xi��n)��P7����܇����TOP 3����Ψһһ�����a(ch��n)�I܇܇�ͣ����������(y��u)�ݣ��ЙC(j��)�����°��ꔇ�y����Դ܇�Ј��F(xi��n)�оքݣ��Ј����������Ӽ��ҡ� �����ڶ����Ј����Ĵ��£����P7�_�������İl(f��)չ��(ji��)�࣬С�i�x��˕r(sh��)�������в����y���⡣��������֮��ε�������롢С�i�ĘI(y��)�����ȣ������Ј��u����I(y��)�r(ji��)ֵ���������^��ָ�ϡ��������r(sh��)����С�i���f���քݲ������^�� ����̝�p��խ�����ڟ��X ����6�·�߀�H�ܺ��յĺ�С�i��������룬�������Դ�����������I(y��)С�i��ε���c���룬�����������Ј���ͬ�_�����������@֮���y�f��λ����߀�Л]��һ�𡰑���˼׃���ĺ��d�£������nj��ڽ�������ë��ˮƽ����������С�i���f�� ���������܇�����İl(f��)չ�vʷ��ε���c���붼���ڌ�(sh��)�F(xi��n)�����a(ch��n)܇ES8������ONE�Ľ�����Ѹ�����M(j��n)IPO�M(j��n)�̡� �������S�����Y���h(hu��n)����Ӱ푣�С�i��2018��11���_ʼ���a(ch��n)С�iG3�r(sh��)���]���x����Sε���_����������Ӌ(j��)����ֱ�������Y���Ј�������Դ��܇���������»��D(zhu��n)����5��С�iP7�_ʼ����֮����С�i�����Еr(sh��)�C(j��)�K�ڵ����� ����Ŀǰ��С�i����SUVС�iG3���I܇С�iP7�ɿ�܇�����ۡ���������7�µף�G3����������1.87�f�v��P7��������1966�v��  �������У�G3�N������2019������Ȕ�(sh��)��(j��)ͻ������Ҫ����?y��n)�С�i��ԓ���������2018�꼰2019��һ�����۷eӆ�εĽ������˺�G3��ÿ���Ƚ�������2200��3200�v֮�g��SUV�������Ї��Ј���A����܇܇��֮һ��Ҳ����܇�������ձ��x���܇�ͣ���С�iG3�⣬ε��ES8��ES6�Լ�����ONE������SUV܇�͡� �����йɕ���ָ����G3��2019�����(n��i)�N����ߵ�����늄�SUV܇��֮һ�����ǣ��Ľ����ϰ���Č�(sh��)�H������(sh��)��(j��)�Ͽ���С�i�cε����������ͬһ܇�͵ĸ����У������һ��(g��)��λ��������Ҫָ�����ǣ�ε������������SUV���ۃr(ji��)����С�iG3�߳�ʮ�fԪ���ϡ� ����С�i��Ҫ��ռ����Դ܇�Ј������Sֻ�ܼ�ϣ���ڄ�����(sh��)�F(xi��n)���a(ch��n)��С�iP7������Ϣ�ǣ�P7��5�·��_ʼ������7�·ݽ�����(sh��)����������1641�v����С�i7�·����w�Ľ�����(sh��)��Ҳ�_(d��)����2451�v���@һ��(sh��)��(j��)�c����7�½�����(sh��)��������ƽ�������A(y��)Ҋ�ɼҹ�˾���°�����܇������(sh��)���ϵĸ��������������ҡ� �������ǣ�С�i�����I܇܇���ό�(sh��)�F(xi��n)ͻ�ƣ�߀��ֱ�������˹��Model 3�@һ������µČ��֡�  �������ڽ�������ƽ���ۃr(ji��)�IJ�࣬С�i�ڽ�������w�I��Ҏ(gu��)ģҲ�Ե���ε���c���롣���w������ ����С�i2019ȫ�ꌍ(sh��)�F(xi��n)�I��23.2�|Ԫ����ţ�������܇�N�۠I�՞�21.7�|Ԫ����ţ�ռ��93.5%��2020�ϰ���С�i��(sh��)�F(xi��n)�I��10�|Ԫ����ţ�������܇�N�۠I�՞�9.1�|Ԫ����ţ�ռ��91.1%�� ��������2019ȫ�ꌍ(sh��)�F(xi��n)�I��2.8�|Ԫ����ţ��ϰ��ꌍ(sh��)�F(xi��n)�I��27.5�|Ԫ����ţ� ����ε��2019ȫ�ꌍ(sh��)�F(xi��n)�I��78.25�|Ԫ����ţ��ϰ��ꌍ(sh��)�F(xi��n)�I��50.9�|�|Ԫ����š�  ������ӯ�������ϱ��^��С�i���f̎���ӄݣ� �����������_ʼҎ(gu��)ģ�����a(ch��n)֮���ѽ�(j��ng)��(sh��)�F(xi��n)����ë����С�i��ë����ˮƽ�ڽ����ѽ�(j��ng)���˺ܴ���ȵ��������D(zhu��n)��߀��r(sh��)�g�� ����ε���ڽ�������ȳɹ���(sh��)�F(xi��n)��ë���D(zhu��n)�����C��ë���ʞ�8.4%����܇�N��ë�����_(d��)���vʷ��ߵ�9.7%���ϰ���C��ë����Ҳ�_(d��)��2.9%��  ������С�i�������������2019��ȫ��ë����-5.6�|Ԫ����ţ�2020���ϰ���ë����-3611�f����ţ�����(y��ng)ë���ʷքe��-24.2%��-5.0%�����������棬С�i2019ȫ���������-37�|Ԫ����ţ�2020�ϰ����������-8�|Ԫ����ţ�����(y��ng)ӯ���ʞ�-159.0%��-79.4%�� ������(sh��)��(j��)څ���@ʾ��С�iӯ�������ڽ����ѽ�(j��ng)���˲�С�ĸ��ƣ�����79.4%�ă�̝�p�����fֵ�þ��衣���йɕ��У�С�iҲ��δ��δ����ӯ������׃��څ���������^�A(y��)�ڣ����ᵽ�����~̝�p����(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)����̝�p����������δ�����m(x��)����  ������܇����f����܇�ɱ���Ӱ�ë��ˮƽ����Ҫ����֮һ��С�i�����ë��ˮƽ�����@���������ǵ������䌦��܇�ɱ��Ŀ��ơ�����Ҏ(gu��)ģ��(j��ng)��(j��)���h�r(ji��)����������ϡ�н��ټ���܇�����Ј��r(ji��)��Ľ��͎��c(di��n)ԭ��С�i��ϡ�н��ټ���܇�����ϵ�֧�����ͣ������܇�ɱ��½���  ����Ӱ�С�i������ˮƽ�Ąt��Ҫ�����аl(f��)�ϵľ��~Ͷ�롣2019�꣬С�i���аl(f��)�M(f��i)�ʞ�89%�������ϰ��꽵����63%���ˆT�M�ɷ��棬С�i�����аl(f��)�ˆT1569����ռ���_(d��)��42.7%���аl(f��)�ˆT�У���66%������܇�O(sh��)Ӌ(j��)���̣�����17%�c17%�քe�����Ԅ��{���ܲ���ϵ�y(t��ng)�аl(f��)��  �����F(xi��n)�A�Σ��cε���c������ȣ�С�i���аl(f��)�ϵ�Ͷ�����ȸ���2020��һ���ȣ�������аl(f��)�M(f��i)�ʞ�22%��ε�����аl(f��)�M(f��i)�ʞ�38.1%�� �����M(f��i)�ø���ӯ�����y��С�i�ڴ˕r(sh��)�x����IPO��һ���̶���Ҳ����?y��n)鼱���ⲿ�Y��������ݔѪ������2020��6��30�գ�С�i���еĬF(xi��n)�𡢬F(xi��n)��ȃr(ji��)� �����ƬF(xi��n)��ֵ��18.95�|Ԫ���cȥ��37�|Ԫ����ŵ�̝�p�~����ȣ�С�i�ĬF(xi��n)�����@����Щ��Ҋ�� ����ͬ�r(sh��)��С�i���Y�a(ch��n)ؓ(f��)����Ҳ���M(j��n)һ�����ߵ�څ�ݣ���2018����_ʼ���a(ch��n)��2019���Y�a(ch��n)ؓ(f��)���ʶ�����69%�������ϰ����M(j��n)һ��������71%�� �������@�o���ĬF(xi��n)�����c�Y�a(ch��n)ؓ(f��)������ʹС�i�M(j��n)�и�����ⲿ���Y��7�£�С�i���������ѽ�(j��ng)��ɺ�����Aspex��Coatue������Y���ͼtɼ�Ї��șC(j��)��(g��u)���c��C݆���Y�����~��5�|��Ԫ�����³���С�i�ٴ���ɿ��~��9�|��Ԫ��C+݆���Y���˴�IPO��Ҳ��С�i��һ������������Y���ֶΡ�  ����ε�������롢С�i������܇���������ڄ�(chu��ng)ʼ�˼�Ͷ�Y���ı����A����һ·�ԁ����ܵ��O���P(gu��n)ע��Ҳ����������һ����^��������I(y��)�����������Ј��ϪM·��꣬����չ�_һ����ֱ�ӵ��ԘI(y��)����(sh��)��(j��)�������(bi��o)��(zh��n)�ı�ƴ���@���У�С�i�ƺ�����ռ��(y��u)�ݡ� �������ҳ����r(sh��)�g�ӽ���������µ���I(y��)���ʬF(xi��n)�������N��ȫ��һ�ӵĽ�(j��ng)�I��B(t��i)���@�������^�쵽������I(y��)��܇˼·�IJ�� ������˹�����i�� ����������܇ِ���У�С�i��һ�Ҽ��g(sh��)��(bi��o)���Ȟ�ͻ������I(y��)�� �����L���ԁ�����������Ą�(chu��ng)ʼ�˺�С�i�Ĺ�â�^��ҫ�ۣ�UC(li��n)�τ�(chu��ng)ʼ�ˣ����ΰ����Ƅ��I(y��)Ⱥ���á������Α����L���������ã���������������С�i�����λ(li��n)�τ�(chu��ng)ʼ�ˣ� �����������A��W(xu��)�C(j��)е���̌W(xu��)�W(xu��)ʿ����܇���̌W(xu��)�Tʿ��2008����2015�깩�ڏV���о�Ժ��ؓ(f��)؟(z��)�V������Դ��܇��������܇�Ŀ���ϵ�y(t��ng)�_�l(f��)������ �����Ν������A��W(xu��)��܇����W(xu��)�W(xu��)ʿ���Tʿ��ͬ�������ڏV���о�Ժ����������Դ��܇܇�v�������P(gu��n)ϵ�y(t��ng)���аl(f��)������ �����Ĺə�(qu��n)�M�Ɂ�������С�i�����ɖ|���ֹ�31.6%�����Ν��քe�ֹ�4.9%��1.6%�����⣬�߹��г��й�Ʊ��߀��С�i��܇�������L�濂���أ�����Ҫؓ(f��)؟(z��)��˾��(zh��n)�ԡ�ؔ(c��i)��(w��)��Ͷ���Y���P(gu��n)�������ֹ�2.8%�� �����C(j��)��(g��u)Ͷ�Y�߷��棬�ֹ����Ğ��Ԍ��Ї���˾���ֹ�14.4%��λ��С�i�ڶ���ɖ|�� ��С�i  �������ڄ�(chu��ng)ʼ�F(tu��n)�(du��)���Ϻ��صļ��g(sh��)��(bi��o)����С�i����܇˼·Ҳ���@�������ڼ��g(sh��)�аl(f��)���������ѽ�(j��ng)�ᵽ��С�i��������аl(f��)�M(f��i)����60%-90%֮�g�����������cε���� �����@�����С�i��������Դ܇������Ҫ��������̎�ژI(y��)��(n��i)�I(l��ng)�ȵ�λ���Ԅ��{�g(sh��)��܇�d���ܲ���ϵ�y(t��ng)�� �����йɕ��н�B��С�i���Ԅ��{�ϵ�y(t��ng)��XPILOT�����ṩ�o���{��܇���ܡ�Ŀǰ����G3��P7�ϴ��d����XPILOT 2.5�汾���Ɍ�(sh��)�F(xi��n)���m��(y��ng)Ѳ�����ơ����m��(y��ng)�D(zhu��n)�����ơ�܇�����Ŀ��ơ��ԄӓQ�����Ԅ�ͣ܇������6�µף�С�i���m��(y��ng)Ѳ�����ƹ�����Ӌ(j��)���2510�f���܇�����Ŀ��ƹ�����Ӌ(j��)�����1110�f��� ����С�i���йɕ���¶�����A(y��)Ӌ(j��)��2021����Ƴ�XPILOT 3.0�汾���°汾�����Ӹ��ٹ�·��(d��o)���Ԅ��{�����M(j��n)���ԄӲ�܇���ܡ��йɕ��ᵽ��XPILOT 3.0�A(y��)Ӌ(j��)���ṩĿǰ����܇�п����õ����ˮƽ���Ԅ��{�ܡ� ��������ϵ�y(t��ng)���棬С�i܇�dϵ�y(t��ng)��Xmart OS����֧���˹����ܡ��Z�����֡����܌�(d��o)������(y��ng)�����d�ȹ��ܣ�֧���Ñ��L������������(w��)�͊ʘ���Ϣ��С�i߀�ᵽ������ܛӲ�����м�E/E�ܘ�(g��u)�ϵļ��g(sh��)����������֧�������ϵ�y(t��ng)��Ч���M(j��n)��OTA��over the air���������d�����£�����܇�v�����������Ñ��ṩ���õ��w�(y��n)��  ����С�i�İl(f��)չ�����������@����˹��Ӱ�ӣ�ģ�¡��N��������˹���IJ���һ������Ԏ���С�i���ߏ�·����һ����Ҳ��С�i������˹���������̅^(q��)�g��Σ�U(xi��n)ϵ��(sh��)������ ������ǰ����˹������Autopilot���g(sh��)Դ���a���`���ɣ�����ǰ�T�����F(xi��n)С�i��܇�T���ܹ�ֲ�����V�A���������V��ӑՓ��С�i����ؑ�(y��ng)���@����˹������һ��(g��)���p�ĸ����������@�İ��衱�� ����С�i�c��˹��֮�g�ĸ���߀��ֹ�ڴˣ������߀�д��^�����Ԅ��{�g(sh��)��С�i�ڽ����Ƴ�����܇��P7ֱ���cModel 3����(bi��o)�����F(xi��n)��Ҫ�c��˹��һ�^���µ�Ұ�ġ����йɕ��У�С�i߀¶����һ������܇Ӌ(j��)����С�i�A(y��)Ӌ(j��)��2021���Ƴ�����������Դ܇�����f�x�����I܇܇�͡� �����йɕ��У�С�iҲ��P7�c����Model 3���ȁ��ϝh�ڃ�(n��i)�Ķ������Դ�I܇����Ԕ��(x��)����(sh��)���ȡ����У�С�iP7���ĸ�����(y��u)�������m(x��)����̣����йɕ��ᵽ��С�iP7 706km���m(x��)������LJ���(n��i)�Ј���늄���܇�܌�(sh��)�F(xi��n)�����L�m(x��)����̡�  ����7�·ݣ�P7�Ľ�����ͻ��һǧ�P(gu��n)�����_(d��)��1641�v���@�cС�iͬ�ڽ���������߀��һ��(g��)���e(cu��)�ijɿ������c��˹����ȾͲ��̫�h(yu��n)�ˡ�����������ȣ���˹�����A�������^���f�v�� �������һ��������?y��n)���˹��Model 3�Ľ��r(ji��)��������һ����P7�ăr(ji��)��(y��u)�ݣ���һ���քt����?y��n)�С�i��Ʒ�����c��˹��߀�ИO���࣬��Ʒ��ʼ�K��Ӱ푇���(n��i)���M(f��i)��ُ܇�x�����Ҫ���أ�С�i�F(xi��n)�A�εļ��g(sh��)��(y��u)�ݣ��������Ժ������M(f��i)�ߌ���˹��Ʒ�Ƶ����� �����@�LJ���(n��i)����܇Ʒ�������R�Ĺ�ͬ���������M(f��i)���ƺ�������ô�ں�܇�v���m(x��)�����������g(sh��)��(y��u)�ݡ��ԃr(ji��)�ȣ���ʼ�K̎�ڌ���˹��Ʒ�Ƶ������c���С� ����8�³�����������Ⱥ���з�����6�·ݱ������Ϻ����������ص�����Դ܇�N����(sh��)��(j��)������˹��Model 3�����ض��b�b�I(l��ng)�ȣ��������ڶ���܇���N���߳�һ�����ϡ�����Ї@�f�������֮��(z��i)��һ�v445�����m(x��)����܇��Model 3���ɷ���һ�С��� ������߀����ƴ�l���m(x��)����̸��L���ȁ���ȥ��һ��(g��)�װ��v���������ۿ�����˹���������������뉺�^ȥ���������Ԓ�Z�г�M���Ј��F(xi��n)��������c���M�������m(x��)���������ܡ����ԃr(ji��)���@����(g��)�ѽ�(j��ng)���A��Ҳ�]��׃?n��i)κνY(ji��)������ ������Ⱥ��ӛ�  �����oՓ�nj�С�i��߀�����롢ε����Ҫ�s��˹����߀��һ�l�����L·����(sh��)�ϣ��F(xi��n)�A���Ј�Ҳ���ٌ������c��˹�����^��ı��^�������P(gu��n)ע����(n��i)������I(y��)���ă�(n��i)�������� ������ε��������ɹ����У�С�i�f���йɕ�����(n��i)������܇��������܇˼·�ѽ�(j��ng)���������ˣ�ε����ѭ��˹����·��������Ͷ�����(w��)��Ʒ�ƣ����돊(qi��ng)�{(di��o)Ч���c��(w��)��(sh��)����������ʽ���g(sh��)·����Q�Ñ���̽��]��С�i���c(di��n)Ͷ���ڼ��g(sh��)�аl(f��)��ϣ�����Ԅ��{�g(sh��)�Ͽ���һ���� �������ߵ�˼·������ͬ��Ҳ���Ѓ�(y��u)���c�[����ε���ڽ�����������Ҏ(gu��)ģ��Ʒ�ƴ����ϣ��������I(l��ng)�ȣ��������Ј��ƏV���Ñ�����(w��)�ϴ�P���X�IJ��ԣ�Ҳ��һ������F(xi��n)����Σ�C(j��)���F(xi��n)�A�����f�������ⲿ�Y��֧�֡����뿿��(y��n)��ijɱ��ܿؼ�����ļ��g(sh��)·��������һ����(sh��)�F(xi��n)ë���D(zhu��n)������δ��һ���nj��ڼ�늄�܇�ģ��S��늳ؼ��g(sh��)���M(j��n)һ���l(f��)չ�c��늘�܇���ȵ�����������F(xi��n)�еă�(y��u)������u���⡣

��һƪ��Λρ���F(tu��n)��A+H�����л������M(j��n) �йɕ���¶�̘I(y��)�m���L(f��ng)�U(xi��n)��һƪ��Bվ�į������L��һ���䣬�����õ�������Ҫ��

© 2015-2020 �Ϸ�һ���ƾW(w��ng)�j(lu��)�Ƽ�����˾ ���(qu��n)���� ��I(l��ng)CP��14001855̖-15 ��վ��(n��i)�݁��Ի�(li��n)�W(w��ng)�;W(w��ng)�ѕ��T�l(f��)�����^�c(di��n)�H�������߱��ˡ���l(f��)�F(xi��n)�������֙�(qu��n)/�`���ă�(n��i)�ݣ�Ո�l(f��)���]���e��(b��o)��|�W(w��ng)վ�؈D

��վ֩���ģ�壺

GAY东北澡堂激情2022

|

欧美残忍xxxx极端

|

不卡人妻无码AV中文系列APP

|

中文字幕无码亚洲视频

|

亚洲AV久久无码精品九九软件

|

久久视频在线视频观看天天看视频

|

羞羞答答影院在线

|

91青青草原

|

熟女人妻水多爽中文字幕

|

国内精品久久

|

不卡一区二区高清观看视频

|

久久久久久免费高清电影

|

精品久久伦理中文字幕

|

久久免费看少妇级毛片蜜臀

|

日本大片免a费观看视频

|

久久99综合国产精品亚洲首页

|

亚洲国产第一区二区三区

|

婷婷亚洲AV色香蕉蜜桃

|

久久大胆视频

|

肉蒲团从国内封禁到日本成经典

|

考试考90就可以晚上和老师C

|

无限资源在线观看高清

|

国产精品久久久久久久A片冻果

|

农民工老头在出租屋嫖老熟女

|

成人小视频在线观看

|

免费看毛片网

|

国产AV综合手机在线观看

|

好看的电影网站亚洲一区

|

郭德纲于谦2012最新相声

|

第一次处破女高清电影

|

中文字幕天堂久久精品

|

久久热r在线视频精品

|

外国三级片名

|

16女下面流水不遮图免费观看

|

夜色私人影院永久入口

|

成年视频国产免费观看

|

国产亚洲精品久久久久久鸭绿欲

|

国产亚洲精品精品精品

|

俄罗斯人与动ZOZ0

|

国产精品亚洲AV色欲在线观看

|

日韩中文字幕亚洲无线码

|

|