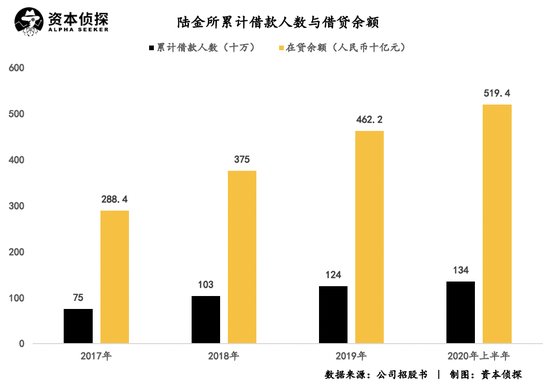

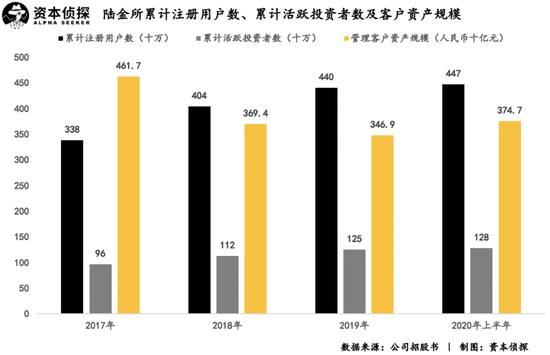

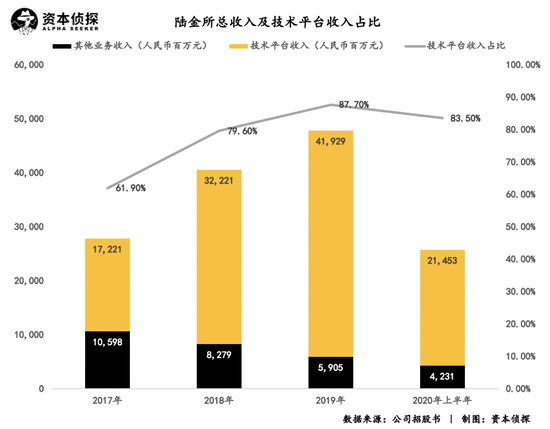

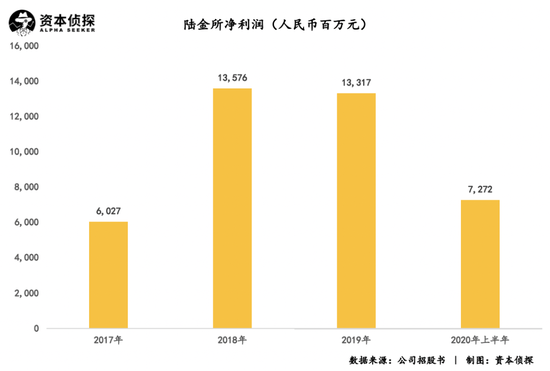

������/������ ����ѥ�ӽK����ء� �����ڽ�(j��ng)�v������Ђ�֮��10��8�գ��Ї�(gu��)ƽ����������Ľ��ڿƼ����L(zh��ng)�ӡ�����ꑽ����ع���ʽ������(gu��)SEC�f���й��f(shu��)������Ӌ(j��)���ڼ~�������С��@Ҳ���^Λρ���F(tu��n)�����|��(sh��)��֮�����(gu��)��(n��i)�������x�����еĽ��ڿƼ���(d��)�ǫF��I(y��)�� �����Ј�(ch��ng)���˴�IPO��ļ��20�|��30�|��Ԫ������(sh��)��(j��)�ٌ�(sh��)���@���ɞ����ɚvʷ��ļ�Y���~��ߵĽ��ڿƼ�IPO�� ����ꑽ�����ȫ�Q���Ϻ�ꑼ����(gu��)�H�����Y�a(ch��n)�����Ј�(ch��ng)�ɷ�����˾����2011��9�����Ϻ�ע��(c��)������ע��(c��)�Y��8.37�|Ԫ����ţ����Ї�(gu��)ƽ�����³ɆT֮һ������λ�ڇ�(gu��)�H���������Ϻ�ꑼ��졣 �����йɕ��@ʾ��ꑽ��������B�����L(zh��ng)����2017���278�|Ԫ���L(zh��ng)��2019���478�|Ԫ��ͨ�^(gu��)ꑽ���ƽ�_(t��i)�����˔�(sh��)�����J���~��ƽ�_(t��i)��Ӌ(j��)ע��(c��)�Ñ���(sh��)�����SͶ�Y�ߵ��P(gu��n)�Iָ��(bi��o)���ʬF(xi��n)���������L(zh��ng)�đB(t��i)��(sh��)�����͑��Y�a(ch��n)��Ҏ(gu��)ģ��2017����2019����½�څ��(sh��)����2020���ϰ�����С�����L(zh��ng)���_(d��)��3,747�|Ԫ�� �����H�Ĕ�(sh��)�ց�(l��i)����ꑽ����йɕ��ʬF(xi��n)�ĽY(ji��)�����F(xi��n)�����۵ģ����ڔ�(sh��)��(j��)֮�⣬��P2P�I(y��)��(w��)��ҵ�ꑽ������ڽ����(l��i)��(gu��)�҇�(y��n)��P2P�ı����£��I(y��)��(w��)�D(zhu��n)��Ч����θ���ֵ���P(gu��n)ע�� ����2015��3��18�գ��Ї�(gu��)ƽ��������ꑽ�����P2P�I(y��)��(w��)�cƽ��ֱͨ�J��I(y��)��(w��)��ƽ�����ñ��C���U(xi��n)�I(y��)�����Ϟ顰ƽ���ջݽ��ڡ��I(y��)��(w��)��Ⱥ�����xP2P�I(y��)��(w��)��ꑽ����ɞ�һ��(g��)������ؔ(c��i)��Ϣ��ԃƽ�_(t��i)���H�ṩ���g(sh��)����(w��)���mȻ֮��ƽ���ְ��ջݽ��ژI(y��)��(w��)���۽oꑽ����عɣ���ǰ���c����ʼ�K��(d��)���\(y��n)�I(y��ng)��2019��8�£�����χ�(gu��)�ұO(ji��n)�����ߣ��P(gu��n)ͣP2P�I(y��)��(w��)��ꑽ����ص׳ɞ���һ��(g��)���g(sh��)����(w��)ƽ�_(t��i)�� ���������Ї�(gu��)ƽ�������Ľ��ڿƼ���˾��ꑽ����J(r��n)�������߳���һ�l��(d��)�صġ���+�p�������J���Y�a(ch��n)����֮·�� �������ء���ָꑽ�����Ŀ��(bi��o)�͑�һ���Ǔ��н����Y�a(ch��n)�����خa(ch��n)�����̘I(y��)�y�����J�����ĸ��|(zh��)������ˡ�����2020��6��30�գ��o(w��)��(d��n)��ƽ���J��Ҏ(gu��)ģ��146,513Ԫ���Г�(d��n)��ƽ���J��Ҏ(gu��)ģ��422,398Ԫ�����⣬��ꑽ���ƽ�_(t��i)�ϣ�75.4%��Ͷ�Y���^(gu��)30�f(w��n)Ԫ�� ꑽ����پW(w��ng)�ĕ�(hu��)�T�ȼ�(j��)��B  �������p����ָꑽ������ṩ���g(sh��)����(w��)����������2020��6��30�գ��J���Y����99.3%��(l��i)�Ե���������ؔ(c��i)�a(ch��n)Ʒ100%��(l��i)�Ե������C(j��)��(g��u)����������6��30�գ���˾�Г�(d��n)�������L(f��ng)�U(xi��n)���ڃH��2.8%���������J�I(y��)��(w��)���Y�a(ch��n)����I(y��)��(w��)�������L(f��ng)�U(xi��n)��Ҫ�ɺ������Г�(d��n)�� �������йɕ��У�ꑽ������Լ��ĸ�(j��ng)��(zh��ng)��(du��)�ֶ��x��Λρ���F(tu��n)���vӍ��ؔ(c��i)ͨ�ȴ��ͻ�(li��n)�W(w��ng)��˾֧�ֵļ����ϼ��g(sh��)����ƽ�_(t��i)�����y�еȌ�ע�������J���ؔ(c��i)�������Ă��y(t��ng)���ڙC(j��)��(g��u)�� ����ꑽ����J(r��n)�飬�o(w��)Փ���J��߀�Ƕ��ƻ�Ͷ�Y��ԃ����(w��)�����y(t��ng)���ڙC(j��)��(g��u)��(du��)�͑��Y�a(ch��n)�T��Ҫ���^�ߣ��҂��y(t��ng)���ڙC(j��)��(g��u)ȱ������(y��ng)�ļ��g(sh��)�͔�(sh��)��(j��)�����M(j��n)�Ђ�(g��)���Y�a(ch��n)������ ������Λρ���F(tu��n)���vӍ��ؔ(c��i)ͨ���ھ�TechFinƽ�_(t��i)ȱ������(y��ng)��ؔ(c��i)��(w��)��(sh��)��(j��)��ؔ(c��i)��(w��)��Ϣ���������ه���(hu��)�О锵(sh��)��(j��)�����ǽ��ڔ�(sh��)��(j��)�M(j��n)�����J�Q�ߣ�ȱ���L(f��ng)�U(xi��n)�u(p��ng)�����������ֻ���P(gu��n)ע�����^�̡�Ҏ(gu��)ģ�^С���J���Ͷ�Y���棬TechFinƽ�_(t��i)�H�ṩ���挦(du��)��С�ס��Ĵ���ؔ(c��i)�a(ch��n)Ʒ���o(w��)���M��߃�ֵ��Ⱥ������ �����ڴ˴��йɕ��У�ꑽ�����ʾ���˴�ļ�Y���~�����ڼ��g(sh��)���A(ch��)�O(sh��)ʩ���O(sh��)�����g(sh��)�аl(f��)�����g(sh��)Ͷ�Y����ُ(g��u)�ȷ��棬���ԏ�(qi��ng)����I(y��)�Ƽ��x�ܵĶ�λ�� ����ͨ�^(gu��)���g(sh��)����(w��)ƽ�_(t��i)��ϡ��߃r(ji��)ֵ��(g��)��Ͷ�Y�����ˡ��c����ؔ(c��i)�a(ch��n)Ʒ�ṩ�̻��Y����跽���ijɽ����@��ꑽ������y�еȂ��y(t��ng)���ڙC(j��)��(g��u)��Λρ���F(tu��n)���vӍ��ؔ(c��i)ͨ��TechFinƽ�_(t��i)�p�؉����µİl(f��)չ֮·��Ҳ�ǡ���+�p��ģʽ�ı��|(zh��)�� ����ƽ�����µġ��̽�F�� ����������������ꑽ����F(xi��n)�е���Ҫ�I(y��)��(w��)�֞�ɲ��֣�һ�Ǟ�С��I(y��)���ṩ�J����Ǟ��Ї�(gu��)�������L(zh��ng)�ĸ�ԣ�˿��ṩ�������Ƶ�ؔ(c��i)��������Q������ �����@���(xi��ng)���I(y��ng)�I(y��)��(w��)����һ���ĕr(sh��)���������Д�(sh��)��(j��)�@ʾ���Ї�(gu��)С��I(y��)���Y����s��89.7�f(w��n)�|����ţ�����2019�꣬����46.6�f(w��n)�|Ԫ��ȱ��ؽ���M�㡣ͬ���Ї�(gu��)��(g��)�˿�Ͷ�Y�Y�a(ch��n)���~��192�f(w��n)�|Ԫ����Ŀǰ�H��26%����49�f(w��n)�|Ԫ����Ч���ã��A(y��)Ӌ(j��)2024�꣬����118�f(w��n)�|Ԫ�����Y�a(ch��n)������ ����������ƽ����ꑽ�������˘I(y��)��(w��)��λ����Ҫԭ���йɕ���¶��ƽ�����F(tu��n)����ꑽ����ع�42.3%�Ĺɷݡ�ͨ�^(gu��)�cƽ�����F(tu��n)�o�ܵ��̘I(y��)�P(gu��n)ϵ��ꑽ������Խ��|��ƽ�����F(tu��n)�s2.1�|���|(zh��)�����ڿ͑����@��(du��)��I(y��)��(w��)���L(zh��ng)�о������ ���������l(f��)չ�t��������ƽ�����F(tu��n)��ꑽ����İl(f��)չ���^��L(f��ng)�?bi��o)����йɕ��?sh��)��(j��)�@ʾ������2020��6��30�գ�ꑽ������J���~��С��I(y��)�J��ռ���_(d��)����69%���Y�a(ch��n)����I(y��)��(w��)�Ñ��������_(d��)��95%���c429����ؔ(c��i)�a(ch��n)Ʒ�ṩ�̺�ӆ�f(xi��)�h���Ͼ���8600��N��ؔ(c��i)�a(ch��n)Ʒ�� �������������õĽ�(j��ng)�I(y��ng)��ꑽ������Y�a(ch��n)�ڽ����ϰ����_(d��)��1,921�|���Y�a(ch��n)ؓ(f��)���ʾS����70%���ҡ�  ������Ҏ(gu��)ģ�ρ�(l��i)����ꑽ����ı��F(xi��n)̎������ͨ����(n��i)�� �����йɕ���¶��ͨ�^(gu��)ꑽ���ƽ�_(t��i)�����˔�(sh��)��2017���750�f(w��n)����2020���ϰ����1,340�f(w��n)�ˣ����J���~��2017���2,884�|���L(zh��ng)��2020���ϰ����5,194�|�����(f��)�����L(zh��ng)�ʞ�26.6%��  �����Y�a(ch��n)������ͬ����ˣ�ƽ�_(t��i)��Ӌ(j��)ע��(c��)�Ñ���(sh��)��2017���3,380�f(w��n)�����L(zh��ng)��2020���ϰ����4,470�f(w��n)�ˣ����л��SͶ�Y�����L(zh��ng)��1,280�f(w��n)�ˡ��͑��Y�a(ch��n)��Ҏ(gu��)ģ��2017����2019����½�څ��(sh��)����2020���ϰ�����С�����L(zh��ng)���_(d��)��3,747�|Ԫ��  ������������˴�Ҏ(gu��)ģ�Ŀ͑�Ⱥ�w��ꑽ����������B�����L(zh��ng)����2017���278�|Ԫ���L(zh��ng)��2019���478�|Ԫ�����У���С��I(y��)���ṩ�����J�I(y��)��(w��)�͞鸻ԣȺ�w�ṩ���Y�a(ch��n)��������(w��)�����鼼�g(sh��)�����棬ռ����2017���61.9%������2019���87.7%���������ϰ���ռ�ȳ��F(xi��n)�»��� �����йɕ����@ʾ������ꑽ�����2019��8�·ݏص��˳�P2P�I(y��)��(w��)���͑��Y�a(ch��n)�p�٣������M(f��i)����(y��ng)�½���2019���ϰ����Y�a(ch��n)�����M(f��i)��15�|Ԫ����2020��ͬ�ڃH��7�|Ԫ����ţ��@�Ǽ��g(sh��)ƽ�_(t��i)����ռ�Ƚ��͵���Ҫԭ��  �����������L(zh��ng)����һ���Ǽ��g(sh��)���аl(f��)�M(f��i)�á��\(y��n)�I(y��ng)������(w��)�M(f��i)�õ�֧��Ҳ�������������Ј�(ch��ng)�I(y��ng)�N�M(f��i)����uռ��(j��)����(d��o)����2017���38%����2020���ϰ����55%�� �����Ј�(ch��ng)�I(y��ng)�N�M(f��i)�ü��@�ͳɱ���2019���ϰ��꣬��(g��)�˽��J�I(y��)��(w��)�@��֧��43�|Ԫ��Ͷ�Y�ߘI(y��)��(w��)�@��֧��3.53�|Ԫ��2020��ͬ�ڃ��߷քe��59�|Ԫ��3.99�|Ԫ��ͬ�������քe�_(d��)��38.9%��13.1%���Ј�(ch��ng)�I(y��ng)�N�M(f��i)�������ǿ�֧�����ӵ���Ҫԭ��  ��������������������֧����������(d��o)��ꑽ���������(r��n)��2019���2020���ϰ�������F(xi��n)С���»���2020�ϰ��꣬������(r��n)��72.72�|Ԫ����ȥ��ͬ�ڞ�75�|Ԫ��  �������Y(ji��)��(l��i)����ꑽ����{����ڻ����c���g(sh��)��(y��u)��(sh��)�ѽ�(j��ng)�γ��˅^(q��)�e�ڂ��y(t��ng)���ڙC(j��)��(g��u)�ʹ����(sh��)Techfinƽ�_(t��i)�ĘI(y��)��(w��)ģʽ����С��I(y��)�����J���^��Ҏ(gu��)ģ���Y�a(ch��n)����I(y��)��(w��)��һ���̶����γ��˱ډ��� ���������л�(li��n)�W(w��ng)����ƽ�_(t��i)��ʮ���P(gu��n)�ĵĉ��~���@��(g��)ָ��(bi��o)�ϣ�����2019��12�£�ꑽ����ṩ���е�Ѻ�J���DPD 30+��Ƿ�ʵ���0.7%����ͨ�o(w��)��Ѻ�J�����Ƿ��Ҳֻ��1.9%����P2Pƽ�_(t��i)���������˳��ИI(y��)�Ľ��죬ꑽ�������ڿƼ���I(y��)���D(zhu��n)�͞�����(g��)�ИI(y��)�ṩ�˰����� ������������ڿƼ��ɹ��D(zhu��n)�͵�ꑽ�������ȫ���ˆ �������ڿƼ����ǽK�c(di��n) ��������P2P�I(y��)��(w��)��(du��)ꑽ�����Ӱ�߀���@�F(xi��n)�ģ��ԏ�2019��8���˳�P2P�I(y��)��(w��)�ԁ�(l��i)��ꑽ����͑��Y�a(ch��n)����Ҏ(gu��)ģ���Y�a(ch��n)��������(w��)�M(f��i)����(y��ng)���ͣ��Ј�(ch��ng)�I(y��ng)�N�M(f��i)����u���ߣ���ӳ���йɕ��ϼ�������(r��n)���F(xi��n)�»��� ������������ڿƼ��D(zhu��n)�͵��^(gu��)���У�ꑽ���Ҳ���R����С����(zh��n)�� �����ı��|(zh��)�ρ�(l��i)�������ڿƼ����Ǟ����ṩ��Ϸ���(w��)�����g(sh��)����(w��)�̳����ṩ���g(sh��)��߀�ṩ�����S��Ľ���ƽ�_(t��i)�����ڿƼ���I(y��)һ���B�ӽ��ڙC(j��)��(g��u)����һ���B�ӂ�(g��)�˽��J��Ͷ�Y�ߣ���ȡ������M(f��i)�á����r(ji��)ֵ�t�w�F(xi��n)�ڞ���ڙC(j��)��(g��u)�l(f��)�F(xi��n)�߃r(ji��)ֵ�����|(zh��)���Ñ�����һ���棬���ڿƼ���I(y��)�邀(g��)�˽��J��Ͷ�Y�߰l(f��)�F(xi��n)�ͽ��J���ʻ��Ͷ�Y�؈�(b��o)�ʵĽ��ڙC(j��)��(g��u)����ˣ����ƽ������P(gu��n)ϵ��ƽ�_(t��i)���R�����Ŀ��(y��n)�� �������顰�������������ڿƼ�ƽ�_(t��i)��̎���ܵ��ɷ��D�����͎�������ؔ(c��i)ƽ�_(t��i)һ�ӣ�ꑽ������ṩ�Y�a(ch��n)��ֵ����(w��)�����Ñ�����ƽ�_(t��i)Ͷ�Y�r(sh��)�����ܓp��ƽ�_(t��i)�����r���pʧ�����J���棬�ڽ��ڙC(j��)��(g��u)�����Y��r(sh��)��ꑽ������ṩ�����ס��I(y��)��(w��)�����a(ch��n)�����~���pʧ�ɽ��ڙC(j��)��(g��u)�Г�(d��n)���@��ꑽ������p��ģʽ�ā�(l��i)Դ����һ�����׳��F(xi��n)��(w��n)�}��ƽ�_(t��i)�u(y��)���ܵ��O��pʧ���ɶ���������(hu��)�½�����(du��)��ϘI(y��)��(w��)���a(ch��n)���ش�Ӱ푡� �����c���н��ڙC(j��)��(g��u)һ�ӣ�����ꑽ����^�ϵľo����߀�к��^�h(hu��n)�����F(xi��n)�ͱO(ji��n)�ܡ� ������(g��)�˽��J��Ͷ�Y���Լ��C(j��)��(g��u)���Y��ļ�Y�ߵ��О����Ј�(ch��ng)���^�h(hu��n)��Ӱ푡����¹������@�ӵġ����(z��i)������һ���̶��ό�(d��o)�½�(j��ng)��(j��)���ԣ����L(zh��ng)һ�Εr(sh��)�g��(n��i)���J���Ͷ�Y���(d��ng)����(hu��)�ձ�p�١����ˑ�(y��ng)��(du��)����Σ�C(j��)�����ڿƼ��ͽ��ڙC(j��)��(g��u)һ���(hu��)�������ʣ��p�����J�L(f��ng)�U(xi��n)�����^(gu��)��(l��i)�t��(hu��)���ӽ��J�˵�ؓ(f��)��(d��n)���@��(du��)���ڿƼ�ƽ�_(t��i)����(l��i)��Ӱ���ؓ(f��)��ġ� �����O(ji��n)�܌��棬2020��8��20�գ���߷������(hu��)ͨ��(b��o)�ˡ��P(gu��n)�ڌ������g���J�����m�÷������Ɇ�(w��n)�}��Ҏ(gu��)������Ҏ(gu��)���_�����g���J���ʵ�˾�����o(h��)���ޞ�ͬ��LPR���ı�������������(j��ng)�(y��n)��˾�����o(h��)�������^���^(gu��)ȥ��24%��36%���^����ȵ��½��� �������ʽ��ͣ����M(j��n)���M(f��i)���ǬF(xi��n)���Լ�δ��(l��i)һ�Εr(sh��)�gؔ(c��i)�����ߵĴ������ʽ��͌�(du��)�����Y��Ľ��ڙC(j��)��(g��u)��(l��i)�f(shu��)������һ��(g��)����Ϣ������(y��ng)�ģ���(du��)���ڿƼ�ƽ�_(t��i)����(l��i)��Ӱ�ͬ����ؓ(f��)��ġ�  �������⣬���������������ڽ��ڿƼ�ƽ�_(t��i)�ṩ�ķ���(w��)���|(zh��)�϶��Ǵ�Ϸ���(w��)����������R���ИI(y��)��(j��ng)��(zh��ng)Ҳ��(hu��)�ӄ����@ʮ�ֿ��(y��n)�Y�����C(j��)��(g��u)������ˮƽ���Y��ļ���C(j��)��(g��u)��Ͷ�Yˮƽ�� ������(d��ng)ǰ���ڽ��ڿƼ��ИI(y��)�ĸ�(j��ng)��(zh��ng)�У��ʬF(xi��n)�����^�Α�đB(t��i)��(sh��)��ꑽ���֮��������P2P�O(ji��n)���L(f��ng)����ƽ����ꑣ��cƽ�����F(tu��n)��֧���ܲ��ɷ֡���ˣ����ڿƼ����ǽK�c(di��n)�����������оW(w��ng)�Jƽ�_(t��i)����K��·�������㌦(du��)��ꑽ������ԣ��������څ���ҵ��Ј�(ch��ng)��(j��ng)��(zh��ng)�У����m(x��)�����B�Ӄɶ˵�����ˮƽ��Ͷ�Yˮƽ��Ҳ��Ȼ�Ǻ��Ŀ��(y��n)�� |