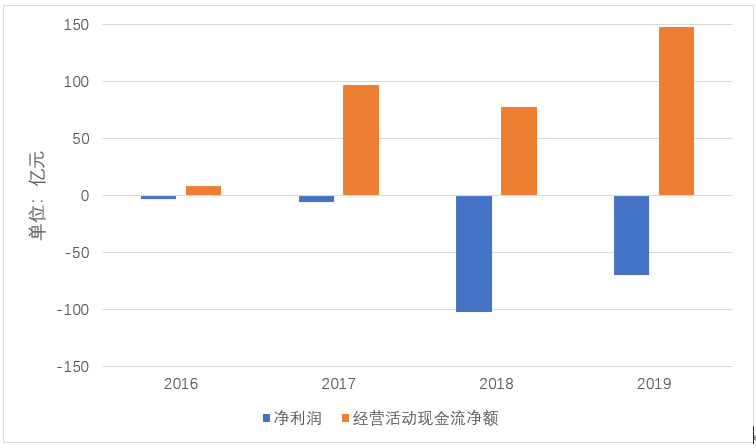

ʲô��(li��n)�W(w��ng)��I(y��)ӯ���ܮa(ch��n)����ը������Ŀǰ����ֻ��ƴ����� ����11��12�գ�̖(h��o)�Q�����춼���pʮһ����ƴ��࣬�x���ó��A(y��)�ڵ�ؔ(c��i)��(b��o)��һ����̾��^���pʮһ�ɽ��~֮��ͻ�����ڷ�����ͨ�Õ�(hu��)Ӌ(j��)��(zh��n)�t�£�ƴ���������Țw������ͨ�ɹɖ|�ă�������4.664�|Ԫ���״Ό�(sh��)�F(xi��n)Ť̝��ӯ�� ӯ������ʮ��֮һ��ƴ����{ʲô��ֵ���^���|? �����ܴ���Ϣ�̼���ƴ���12�ձPǰ�q��22%����K�՝q��20%��13��ƴ���Ƀr(ji��)���m(x��)���ϝqڅ�ݣ��՝q12.73%����ƴ������ֵҲһ�S���^���|���_(d��)��1812�|��Ԫ���ɞ�ATM���������vӍ�����F(tu��n)��֮��������ֵ���ĵĻ�(li��n)�W(w��ng)��˾��  ������ˮ�X ����ֻ�Ƿ�������(hu��)Ӌ(j��)��(zh��n)�t�µIJ���5�|Ԫӯ������������(hu��)Ӌ(j��)��(zh��n)�t��߀̝�p��8�|Ԫ����(j��ng)�I̝�p���Ǹ��_(d��)��13�|Ԫ��ƴ����{ʲô��ֵ���^����������ȠI�I(y��)������76�|Ԫ��������(hu��)Ӌ(j��)��(zh��n)�t����������(hu��)Ӌ(j��)��(zh��n)�t��56�|Ԫ���ľ��|�� ��������ԭ����ƴ���������һ��(g��)�F(xi��n)��(j��)�a(ch��n)Ʒ�����Ї����������ϵ�һ��(g��)����؞�ء��r(n��ng)��������С���֮��Ѹ��ͻ������һ�������НB��Ҳ�w�����L�����Ʒ�ơ���5������7.313�|���S�Ñ��������ڻ��S�Ñ���(sh��)����6�|֮����Ȼ���փ�λ��(sh��)���L�ʣ���ǰ�o���˵ijɾ͡� ����֮ǰ�˂��|(zh��)��ƴ��࣬���J(r��n)�����a(b��)�N�Q�Ñ���ģʽ�߲�ͨ�����ƴ����»��S�Ñ���(sh��)��6.43�|���ஔ(d��ng)��88%���Ñ�ÿ��(g��)�¶���ƴ������Σ��f���^���Ñ���һ����ƴ����������ƴ����ѽ�(j��ng)���ǡ�һ����Ʒ�ơ���  �����������@Ӡ���ǣ�ƴ���ī@�ͳɱ���Ȼֻ�в���150Ԫ�����S�Ñ�Ҏ(gu��)ģԽ���«@�ͳɱ�Խ���|�ī@�ͳɱ���300Ԫ���ϣ�����ī@�ͳɱ����Ǹ��_(d��)1000Ԫ���ϡ��ڻ��S�Ñ���(sh��)֮�Ͱ���ϵ��̲��3000�f��r�£�ƴ����܌��ɱ��������֮�ͣ��ˏص��������罻��׃�������� ������ˣ�ƴ����ӯ���ǂ�(g��)��ˮ�X������ֻҪ����ס��ǰ���õ̓r(ji��)Ѹ�������ԃr(ji��)���������Ñ����������a(b��)�N�ի@һ���������Ñ���ģʽ�����п������е�ͨ�ġ��@�o�ɽoͶ�Y�˴���һ����(qi��ng)��ᘣ��Ј���(du��)ƴ������ͨ�^����(x��)���\(y��n)�I���D(zhu��n)�͌�(sh��)�F(xi��n)�˾����M(f��i)�~��ߵ����Ĵ������(qi��ng)�� ����Ͷ�Y�����r(ji��)ֵͶ�Y���I�ı�������һ��(g��)��˾�İl(f��)չǰ����ƴ����״�ӯ��������-1��1��׃�������|(zh��)׃���h(yu��n)����1��100��׃�����й��¿��v�� �����ȡ�؈�����죬�ͱȡ�؈������(qi��ng)? �����˂�?c��)����ݡ�ƴ����ٶȡ��r(sh��)�����õ�һ�M��(du��)���ǣ����|��(sh��)�F(xi��n)ӯ������12�꣬�Ԍ�����6�꣬��ƴ���ֻ����5�ꡣȻ�����������_�Ĕ�(sh��)�ֱ����Dz�ͬ�IJ��Ժ����ܾ��� �����Ԍ������Ї�������̵Ĵ������Г�(d��n)��������ИI(y��)�ڇ���(n��i)̽·��ԇ�e(cu��)��Ͷ�Y�߽�����؟(z��)�Ρ�ʮ����ǰ�ľW(w��ng)�j(lu��)�������l(f��)չ?f��n)�r��Ҳ�Ԍ����ڛ]��ƴ�����ҕr(sh��)�ă�(y��u)�חl����ƴ�������r(sh��)Ҳ�б�ǰ�ˉ��ơ���Ҫ�������M(f��i)��ճ�ԡ��������̓��͑������y�������Ԍ����������o�����Ԍ����_ɽ�ˣ�ƴ����ǵ�ɽ�ߡ� ����ƴ����c���|��(sh��)�F(xi��n)ӯ���ٶȵIJ����Ҫ���\(y��n)�Iģʽ��ͬ�����|��(sh��)�F(xi��n)ӯ��������Ҫ�����������Y�a(ch��n)ģʽ���������}��(ch��)������(y��ng)朣����|���a(ch��n)�I(y��)�����δ�ͨ�����Ķ����Լ��аl(f��)���O(sh��)��ǰ��Ͷ����@��ģʽ�ĺ�̎�������κ�һ��(g��)�h(hu��n)��(ji��)������(hu��)�������ˣ���������(du��)ȫ�h(hu��n)��(ji��)�M(j��n)��ȫ�ְѿغ����w��(y��u)�������^�g�ĸ����Ŀ͑������������Εr(sh��)���@�N��(y��u)�ݸ������@��ƴ���һֱ���p�Y�a(ch��n)ģʽ�����ڽ��������ИI(y��)�_ʼ���ԑ�(zh��n)�(du��)��ƴ������@�ܵ�Ӱ푡� �����C�ϣ�ƴ���l(f��)չ�ٶ�֮����ӹ���ɣ����Ƿ�(sh��)�F(xi��n)ӯ����ͱ�Ȼ���аl(f��)չ?ji��)�������ֵ��Ͷ�Y�����Ƿġ� ������(du��)��I(y��)�Ĺ�ֵ����(y��ng)ԓ�C�Ͽ��]��I(y��)�ĸ�����I(y��)��(w��)�l(f��)չ��ƴ���ĘI(y��)��(w��)�H�������ƽ�_(t��i)��ȥ����_ʼ�漰���c�r(n��ng)�a(ch��n)Ʒ���a(ch��n)�̻S�ĺ����������f��������|�@�ӵľC���Ի�(li��n)�W(w��ng)��˾��(du��)�ȣ���ʹ�Ϊ�(d��)���Ԍ������|����ó�����ƴ���ĘI(y��)��(w��)���w��Ҳ�@���^�ڪMխ�� ������ƴ���Ĉ�(b��o)���п�����ƴ��೬�^90%�������Դ���ھ��Ј�����(w��)��Ҳ���̼�֧���ďV���M(f��i)���@�ӵ�ӯ���Y(ji��)��(g��u)�䌍(sh��)�c�ٶ���Щ���ơ��ٶ��ڜS����ֵӋ(j��)����λǰҲ���^�x�ͣ��Ǖr(sh��)Ͷ�Y��ͬ���J(r��n)��ٶ������������������I(l��ng)������������ɾ͡������ٶȵİl(f��)չ�vʷ��Ͷ�Y���ڕ���ƴ����δ��r(sh��)��߀��֔(j��n)��һЩ��á� ����ƴ���Ć��}������? ����ƴ���Ć��}�������ڸ��(xi��ng)���ٶ��½���������(sh��)��֮�������½����DZ�Ȼڅ�ݣ�ƴ����ڱ������ٷ����ѽ�(j��ng)�����뉺һ��ǰ݅���䆖�}��Ҫ����������(g��)���棺�Y�a(ch��n)�Y(ji��)��(g��u)�����������̼��x�����������D(zhu��n)�����y�� �����Y�a(ch��n)�Y(ji��)��(g��u)�������w�F(xi��n)��ƴ�����(y��ng)���~��^��(du��)���~���ǬF(xi��n)���c�F(xi��n)��ȃr(ji��)���7�����ϡ�����(y��ng)���~��������̼ұ��C����N�����롣 ������ͬ�ھ��|���Ԍ����Լ���֧���������̼ҵ��N���������ֱ��ͨ�^֧�����|���ڵ�ֱ���ɿ͑������̼ҡ���ƴ���ƽ�_(t��i)�Ľ���Ҫ���M(j��n)��ƴ����Լ����~�����̼���F(xi��n)֮ǰ���@Щ���(xi��ng)�͘�(g��u)��ƴ���đ�(y��ng)���~� �����F(xi��n)��(sh��)�����У����]���̼ҕ�(hu��)ÿ����F(xi��n)���@��ƴ������д�����(y��ng)���~���(d��o)�µĆ��}��ƴ�����Y�a(ch��n)��r���ИO��(qi��ng)���Ի��ԡ�2016-2019�꣬ƴ���ʼ�K̎�ڃ�̝�p��B(t��i)������(j��ng)�I�F(xi��n)������ʼ�K����������Խ��Խ�ߣ��o��һ�Nƴ����Y���ԣ���F(xi��n)�����������e(cu��)�X��  �����F(xi��n)��(sh��)��r�ǣ�ƴ����Լ���Ѫ��������һֱ����(du��)�����Y֧�Ρ����@�Nģʽ�£��̼��Y��o���õ���Ч���ϣ���?y��n)�������Yʧ�����~�����r(sh��)��ƴ���ĬF(xi��n)��ͬF(xi��n)��ȃr(ji��)��o���������㣬�Y��机ܿ��ܔ��ѡ�  �������̼��x����������Ҳ���Ƿ���Ʒ���������� �������ꡰ�p11��������357��(g��)��Ʒ�Ƴɽ��~�����؈��(x��)���Ŀ���ף����������е�������ӛ���ѽ�(j��ng)���е���ֻ����߀���������Ĭ�����ѡ������ӵ�Ʒ�ƣ�������؈���������ġ��ڷ������g����؈���H��Ʒ���ṩ����֧�֣�߀��Ʒ�Ƅ�(chu��ng)�챬�����Ƅ�(d��ng)���á����磬������ӛ�c��Ӣ�����^�Ƴ��ı�����Ӱ�P�����������؈�Ġ����� ����ƴ���2018���Ҳ����(d��ng)�Է�����Ŀ�ĵ���Ʒ��Ӌ(j��)����ƴ����Ŀ��(bi��o)�����Ǐ�0��1����Ʒ�Ƅ�(chu��ng)�������nj����ѽ�(j��ng)��į����Ʒ�ơ�����(j��ng)�������I(y��)�������Ĵ����S�����ѽ�(j��ng)�Юa(ch��n)�I(y��)Ҏ(gu��)ģ����߀δ���ϵ���Ʒ������������������į��ʷŬ�ȡ�������С���ɻ�ˬ���۵ȡ� �������y�����fƴ���ɹ�����(j��)�Ƽ���������11��10�յ�����(b��o)����������2��ĕr(sh��)�g��ѽ�(j��ng)��1500�����I(y��)���c�����аl(f��)����Ӌ(j��)�Ƴ����ƻ��a(ch��n)Ʒ4000��ӆ����ͻ��4.6�|�Ρ��H�ڽ��������ȣ����ƻ���Ʒ���վ��N�����ͳ��^200�f�Ρ���Ȼ�������f�ǔ�(sh��)�ֱ��^���ˣ��F(xi��n)��(sh��)���Ӛ��ᡣƴ����mȻ�o���a(ch��n)�̡������̸�������_(t��i)����ͨ�^��(sh��)��(j��)����C2M���Ʈa(ch��n)Ʒ�Q������Ҫ���ã���ƴ���Ҳ�H�H���˾ۼ��̼Һ����M(f��i)�ߵġ����Ј�����Ч�� ����ƴ������f����U(ku��)���؛Ҏ(gu��)ģ��o�ޱƽ��ԃr(ji��)�ȵ��R���c(di��n)�����|(zh��)���������͡�����ٵ����l(f��)�Ј����@��(d��o)�����ڷ����е�Ʒ�����������K�߱������N��·������������Ʒ����r(ji��)���Ͳ�Ը���x��ƴ����������ƽ�_(t��i)�� �����@�Nڅ�ݼӄ���ƴ���ĵ�����(g��)���}���D(zhu��n)�����y�� �������³��Ј���٣��ִ�����h(hu��n)��(n��i)֮���Ñ��˔�(sh��)�ƽ��컨�塣�������GMV��ƴ���֮ǰ��MAU���L�(q��)��(d��ng)��ģʽ�ѽ�(j��ng)��(d��ng)�����㣬�������ƽ���͑����M(f��i)ˮƽ���Ա���GMV�ĸ������L������������ؔ(c��i)��(b��o)������ƴ����^ȥһ��ƽ���͑����M(f��i)���~���ٞ�27%���h(yu��n)����GMV�����L�ٶȣ���ԭ����Ȼ��ƴ���δ�ܔ[Ó���³����������(bi��o)���� ����ȥ���_ʼ�İك|�a(b��)�N�Ĵ_���������Ĺ�Ч�� 3C����(j��)�o(h��)�wƷ����늵������y���a(b��)�N�ҳ���һ�������M(f��i)�ߵ���A�����^�@Ҳ������һ�N�J(r��n)֪����ƴ���ك|�a(b��)�N����Ʒ���ǡ����㡱�Ҷ�����Ʒ�����ك|�a(b��)�N֮�����Ʒ߀�ǡ������I���� �����a(b��)�N�p�ٻ�ȡ����һ�������M(f��i)�߲�һ����ʧ�������ڴ��~��Ʒ�����һ����(hu��)�ؚw��؈�����đѱ���ֻ��ُ�I�̓r(ji��)��Ʒ�r(sh��)�����뵽ƴ��ࡣ�@�N�F(xi��n)����ƴ����������Ʒ����Ȼ�����ԃr(ji��)�Ⱥ�(hu��)�������ҡ� ����ƴ���F(xi��n)�ڵ���������J(r��n)�R(sh��)���Լ��ă�(y��u)�������r(n��ng)�a(ch��n)Ʒ������Ʒ�I(l��ng)�������������@Щ�I(l��ng)����a(b��)�N��(qu��n)�أ������Ƴ��ˡ�협�(y��ng)���M(f��i)��Ҫ�Ķ���I�ˡ� ��������I����ƴ����һ�(xi��ng)�����a(ch��n)���N���ٵ����͵�����(du��)�����ĘI(y��)��(w��)��Ҳ���d�ˏ��a(b��)���������Ͷ̰�����Σ���������Ñ�ճ�Ե���Ҫ�Lԇ�����^���ԷQ������^(q��)�F(tu��n)ُ�Ķ���I���Ƿ����������΄�(w��)��߀��Ҫ�^�졣 ������֮��ƴ����ӯ�����A���Գɹ������F(xi��n)�ڵ���ֵ�ѽ�(j��ng)֧��̫���ڴ���ʲô�r(sh��)��ƴ�����ܓε���F(xi��n)�ڵ���ֵ������Ҫ��ƴ�����Á��ȃr(ji��)�����Ǯ�(d��ng)�ɂ�(g��)ƽ�_(t��i)�r(ji��)����ͬ�����M(f��i)�ߕ�(hu��)�����qԥ�x��ƴ���ĕr(sh��)�� �������ߣ����V |