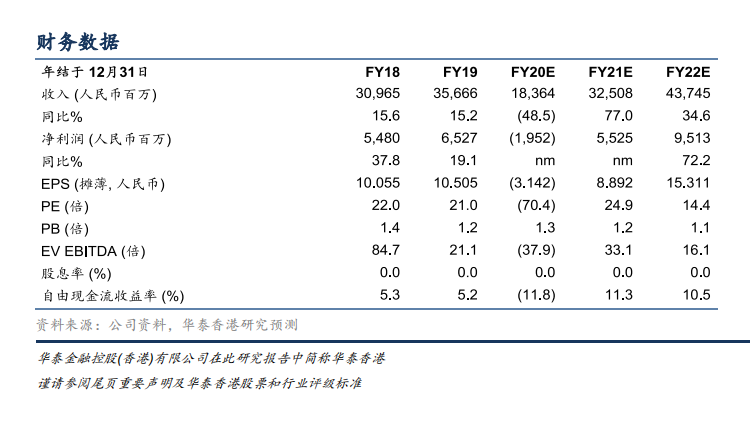

文/Han 去年此時,20歲“高齡”的攜程增長放緩的瓶頸開始顯現。 2019年,公司一只手忙著下沉低線城鎮市場、守住市占率的基本盤,以應對美團和阿里飛豬的挑戰;另一只手大力拓展出境游業務,想要在高端市場繼續拉大領先優勢。 本來期待著兩手都抓、兩手都硬,就能繼續領跑行業,公司還定下“5年內成為全球最大國際旅游企業”的雄心壯志,但是2020年疫情的突然出現,幾乎重塑了旅游業。 攜程作為涵蓋交通、住宿、門票的全能型OTA(在線旅游社)龍頭,更是嘗盡了其中苦辣。 12月2日,攜程公布了2020年第三季度未經審計財報。公司營收較二季度顯著反彈,錄得疫情以來的首次單季度盈利,凈利潤更較去年幾乎翻倍。 雖然不少媒體高呼“超預期”,但考慮到2021年全球旅游業還將籠罩在高度不確定性的濃霧中,市場并沒有對這份報告作出太多正向反饋。財報公布當日,攜程盤前股價跌4%。 亮眼業績和低基數有關 還是先來透視一下攜程的三季報。 攜程2020年第三季度凈營收55億元,較上個季度強勁增長超70%,但與去年同期比還是下降了48%。 最亮眼的數據是凈利潤,錄得15.78億元,是去年同期的2倍。但這主要是因為2019年三季度投資收入虧損,讓去年第三季度凈利潤被嚴重拖累。低基數才讓今年的同比數據格外亮眼。 如果扣除股權激勵、投資收益,今年三季度的凈利潤14億元,是去年同期的60%。 但好歹,攜程是擺脫了虧損,暫時恢復了自我造血能力。 從國內外業務來看,國外旅游業務還是處于基本停滯狀態,國內業務預計在四季度全面恢復去年同期水平。 從四大業務板塊來看,恢復得最好的是商旅業務(一項to B業務),較去年同期只減少約16%;其次是住宿板塊,同比下降近40%;交通票收入同比下降50%;旅游度假業務反彈最弱,同比下降80%。 攜程CFO還預計,公司四季度總收入將同比下降37%到42%,這個預期的降幅也高于黃金周旅游收入30%的降幅。  公司三季度的國內機票業務和酒店業務都實現了同比正增長,可見如果想要進一步修復數據,仍需海外疫情得到控制,這恐怕還需要一年或更久的時間。這是因為雖然疫苗曙光已經出現,但是疫苗生產、低溫運輸、完成有效的接種都需要時間。 不過樂觀的數據是,在攜程平臺上,有關出境游的搜索數量已經和去年同期水平持平,說明國內消費者對出國游的渴望較為強烈,積壓了一部分市場需求或將在未來釋放。 攜程預計2021年下半年出境游將回升,并表示公司正加強與熱門目的地政府的合作,為或將出現的需求反彈提前做準備。攜程還將以線下店形式,拓展低線市場。 在恢復的路上,攜程要跑得再快一點。  勒緊褲腰帶 拉高利潤率 在營收降低的背景下,非GAAP口徑下24.2%的經營利潤率(這個數據位列全球上市旅企第一),和去年同期的25.2%基本持平,表明攜程三季度成本控制卓有成效。 華泰證券指出,在行業低迷時期,攜程管理層采取了嚴格的成本控制措施,比如二季度整體的成本和費用同比下降高達48%。這樣的成本控制好于該機構的預期。 展望2021和2022年,華泰證券還繼續將經營利潤率預測上調1.4和0.7個百分點,并略微下調了攜程的2020年凈虧損預測值,至人民幣19.5億元。  攜程“勒緊褲腰帶”毫不手軟,3月就曾宣布董事局主席梁建章和CEO孫潔將做出表率,自愿0薪,高管跟進自愿降薪,直至行業恢復。 經營層面上,攜程三季度砍掉了一半銷售和營銷費用,至11億元。一般及行政費用砍掉近四成,產品開發費也砍掉三成。 除了節流,更需開源。攜程董事局主席親自上陣直播間,以“百變Boss”形象推銷自家產品,超高頻率的出境被業內譽以“拼命三郎”的美名。公司稱直播矩陣GMV累計超過24億元,貢獻頗大。  被逼進籠子里貼身肉搏 隨著“各個行業都要插一腳”的美團入局旅游業,以及阿里飛豬的持續發力,攜程面臨的競爭形勢愈加復雜。 尤其是疫情讓海外市場冰封,所有的競爭對手都擠進了國內市場這一個賽道,藍海變紅海,幾乎像是一場“籠斗”,沒有一個人可以逃跑,讓攜程、美團和飛豬的正面競爭更是提前到來。 而有行業分析預測,2020年在線旅游交易規模將首次出現負增長,或將同比下降21%。也就是說,“籠子”更小了,但是里面的巨頭卻都還要生存下來,可謂殘酷。  這樣的競爭格局對攜程不利,就好比一個武士本來有一刀一劍,如今只能用刀、劍要丟掉,讓攜程難以用最擅長的姿勢迎戰。況且攜程本來海內外布局就大,只在國內市場和對手短兵相接,反而因空間有限掣肘。 再看競爭對手,美團打法粗暴兇狠,前期以補貼從經濟型酒店突破,如今業務已經算孵化成功、實現“斷奶”盈利。據財報,2020年第三季度,美團到店、酒旅營收65億元,同比增4.8%;國內酒店間夜量也同比增長3.7%。 美團大有一朝上位的野心。數據監測平臺Trustdata發布今年4月的《2019-2020年中國在線酒店預訂行業發展分析報告》顯示,在2019年,美團酒店間夜量已經全年持續超過“攜程系”總和。 攜程回應市場份額時,用強調自己的高端屬性作為反擊策略,表示牢牢占據80%左右的高星級酒店份額,也有分析師表示高端酒旅業務利潤率才是最可觀的。 業內普遍觀點是,攜程在高端酒店的份額,短時間內無法被美團攻下。這是因為高端酒店房源有限,想要達到高銷量、又保持價格體系,是一件需要多年磨合的“動態平衡”工作。 高端酒店恐怕并不迫切需要將房源上線美團,而且因為要維持高端定位,所以對美團非常喜歡打的價格戰并不太感興趣,短期補貼降價帶來的消費者,未必能發展為長期穩定的客源,如果損傷到品牌和來之不易的價格體系,更是得不償失。 不過在這次疫情里,梁建章高頻入場直播帶貨成為“明星Boss”,不僅帶動了銷量,還幫助攜程有效深入了低線市場。從“團”的屬性上來看,目前攜程看起來反而高于美團,豎立起一定的品牌性價比口碑,這也將繼續幫助公司守住行業龍頭地位。 但需要注意的是,憑借多元布局策略闖出一片天的美團市值已經突破2000億美元,而攜程的市值目前只有200億美元左右。投資理想汽車也讓美團和王興大賺一筆,如果現在打起價格戰來,攜程恐怕會很難受。 再看飛豬,背靠阿里這棵大樹,不僅有電商平臺的基因,更能夠得到淘寶、天貓、支付寶等各個阿里系App的流量支持,競爭優勢不言而喻。 雖然飛豬的目標并非做OTA,而是做旅游出行相關的線上平臺,目標是“給商家賦能”,但毫無疑問還是會影響到攜程的市場地位。 在這場競爭里,攜程的劣勢是運營成本高、售價也有時會高于飛豬(尤其是各品牌自營直銷店),但也不乏優勢,比如統一管理的客服可以帶來更加專業優質的服務,業務流程的清晰度及用戶體驗也好于飛豬。 從流量方面來看,雖然飛豬有阿里系的支持,攜程系則獲得了騰訊的加持。攜程旗下同程藝龍獲得了微信支付頁面九宮格里“出行”按鈕的流量,未來攜程繼續在這方面做文章的話,確實是有相當大的想象空間的。  最后再看回到攜程,曾經氣吞山河地并購了去哪兒、同程、藝龍等行業內幾乎全部看得見的競爭對手,成就了今天的OTA王者。 不過,11月最新發布的《關于平臺經濟領域的反壟斷指南(征求意見稿)》,或將對公司產生較大的負面影響。或至少可以說,攜程再想用并購的方式一統江湖,幾乎不可能了。 同樣在資本層面上,2020年7月起,有關攜程私有化的風聲不絕于耳,雖然從財報數據上來看,攜程的現金儲備依然豐沛,如果能在A股或港股市場尋求到更高的市值、繼續補充公司彈藥,以應對競爭者的挑戰,永遠都是一件有備無患的事情。 梁建章曾經在接受采訪時表示,旅游是人類唯一昂貴的精神需求。行業未來確實有無限的機會,但疫情加劇競爭局勢,一場殘酷的籠斗已經拉開帷幕。結束戰斗后,誰將成為場內的贏家,我們還需拭目以待。 |