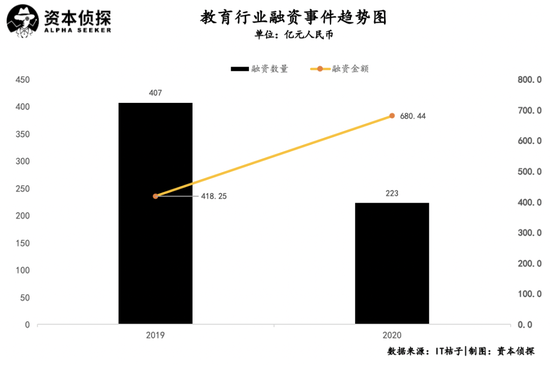

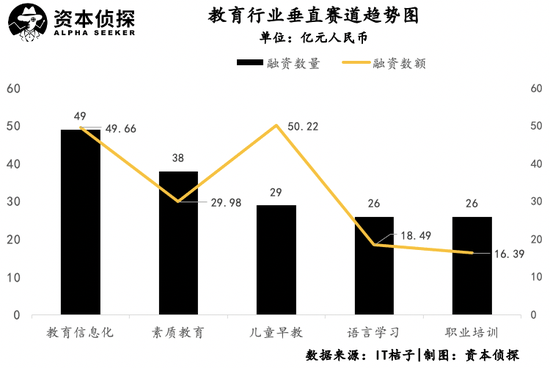

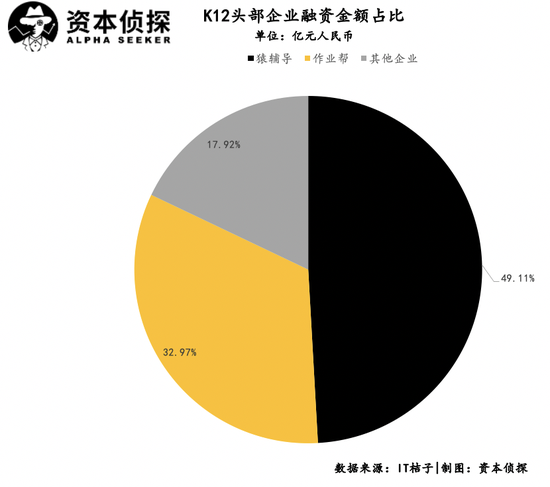

文/郭凡瑜 魔幻的2020年即將結束,在線教育的戰火也從年初燃至年底。 今年突如其來的疫情波及了各行各業,國內教育行業也不例外:線下教育培訓行業遭受損失,而在線教育迎來了爆發式增長。 火熱的賽道自然催生出新一輪競爭,整個教育行業洗牌加速,這一年教育行業各大玩家在線上流量爭奪加劇、獲客成本水漲船高、產品同質化等問題亟待解決。 而解決這些問題、構建自身壁壘的很重要的一環就是能否獲得資本加持,而這更加考驗公司自身實力。事實上,今年的在線教育行業,資本向頭部公司集中,中小公司生存空間被擠壓,甚至破產倒閉。 將視角從在線教育身上拉開不難發現,不只是在線K12,2020年,整個教育賽道都出現了劇烈變革。站在行業的關鍵節點上,從行業過往一年的資本流動方向中,已經能看到新的變化和跡象。 百億資金砸入教育賽道 說教育是今年最火的風口之一,絕對不是夸張說辭,從一級市場的融資情況便可見一斑: 據IT桔子數據統計,截至12月17日,2020年教育行業共發生了223起融資事件,相比于2019年407起,數量降超四成; 但在金額方面,今年共計完成680.44億元融資,去年為418.25億元。  也就是說,雖然2020年行業融資數量近乎腰斬,但總體融資金額卻遠高于去年,教育行業融資能力依舊強勁。 讓教育行業熱情高漲的是熱度居高不下的K12教育:根據IT桔子數據,截至2020年12月17日,K12教育融資金額超339.75億元,占賽道總融資金額的近50%(隨著12月28日作業幫、猿輔導相繼宣布獲得新一輪融資,這一數據再度被刷新);融資企業數量方面,獲得融資的K12共33家,較去年62家有所減少。 除了競爭強度有增無減的K12,教育行業還有哪些值得關注的方向? 結合IT桔子數據可以看出,2020年發生了融資活動的細分方向,主要可以分為以下幾類:兒童早教、素質教育、語言學習、職業培訓等領域。其中,融資金額排名前三的是:兒童早教,融資額最高,為50.22億元;教育信息化、素質教育融資金額分別為49.66億元和29.98億元。  從獲得融資企業的數量來看,排序又有不同:教育信息化最多為49家,素質教育為38家,兒童早教為29家,隨后是語言學習和職業培訓都為26家。能夠看出,教育信息化資本活動頗為頻繁,但整體發展還處于早期階段。 整體來看,教育賽道的融資輪次主要集中在天使輪和A輪,共102家占比為45.73%。在細分領域,情況顯然大為不同,例如在K12賽道,頭部馬太效應已經十分明顯,少數幾家公司吸走了市場上的多數資金。但是其發展為教育行業整體帶來的推動效應十分明顯,從天使輪、A輪公司數量變動的跡象可以看出,教育的火熱已經吸引越拉越多新玩家入場。 但在細分領域模式走向成熟之前,賽道的明星毫無疑問仍是K12。 K12燒錢戰火不滅 從教育行業的資金流向來看,K12是吸金大頭,而細究來看,流向K12領域的近400億資金,又主要是被頭部公司納入囊中。 公開信息顯示: 12月28日剛剛完成新一輪融資的作業幫是如今戰場上的頭部玩家之一,其在今年連續獲得了兩輪融資,分別為6月獲得了7.5億美元的E輪融資,以及12月獲得的E+輪16億美元融資,兩輪融資卷入了包括紅杉資本、軟銀、老虎、高盛、阿里巴巴等在內的頂級投資機構。 另一家頭部企業不甘示弱,2020年,猿輔導在3月、8月、10月、12月共獲得四筆融資,分別為3月完成的由高瓴資本領投的10億美元G輪融資;8月獲得12億美元的戰略融資;10月交割的由騰訊、DST領投的22億美元的融資;12月交割的云鋒基金3億美元投資。僅猿輔導一家,便入賬35億美元。 粗略估算,作業幫、猿輔導共融資約380億人民幣,這一數字約占今年K12總融資金額的82%。  頭部玩家的瘋狂融資擠占了一級市場的資金池,不少教育公司或者開啟上市,或者通過二級市場的融資渠道為自己募得資金彈藥: 2020年11月9日,老牌教培巨頭新東方登陸港交所二次上市,發行價1190港元。 12月4日,一起教育科技正式在美國納斯達克掛牌交易,發行價每股10.5美元。 12月28日,好未來宣布與Silver Lake銀湖等達成33億美元私人配售協議,其中23億美元為可轉換債券,10億美元為新發行的A類普通股。上個月,好未來才剛剛獲得15億美元投資,投資者為一家全球增長型投資公司,通過購買新發行股票注入資金。 11月13日,新東方旗下在線教育平臺“新東方在線”獲得新東方以及俞敏洪的增持——以2.3億美元認購新東方在線股份。 12月7日,跟誰學宣布獲得8.7億美元定增,約占跟誰學已發行股份總數的6.2%。 頭部玩家春風得意,中腰部玩家的生存空間被進一步擠壓。 12月28日,主打K12一對一輔導的學霸君被傳暴雷,多方信息顯示,今年以來,學霸君現金流格外吃緊。不只是學霸君,今年以來,已陸續有趣動旅程、明兮大語文、百弗英語,迪士尼英語、巨石達陣、巧虎KIDS、澤林教育等多家知名機構陸續宣布倒閉。 爆雷的背后,是線下教育機構面臨營收減少、線下復課難、場地租金壓力等難題。同時,頭部玩家對市場營銷的投入,也提高了競爭門檻。 2020年行業玩家依舊延續投入換增長的同樣玩法甚至更甚,從上市公司披露的數據可見競爭的瘋狂程度:2020年第三季度,新東方銷售費用為7.69億元,好未來投入為9.98億元,跟誰學投入20.56億元,有道投入11.48億元。 未上市的在線教育公司們雖然未披露具體數據,但是營銷投入也是肉眼可見的巨大,業界流傳的數字是,2020年暑期,在線教育公司們總計投入超60億資金。而不同于2019年,在線教育的瘋狂投放、獲客在秋季依然延續。  在巨額資金的清洗下,缺乏資源、資金儲備的中小玩家已基本出局,行業馬太效應加劇。K12戰場已經不是早期的戰場而變成了頭部玩家的廝殺,資本的選擇側面印證了這個趨勢。 K12已是一片焦土,何處尋找新的機會,成為賽道更為關注的另一焦點。 新機遇何處尋 K12的慘烈讓更多人把目光投到了Pre-K階段:早教、素質教育賽道今年因此同樣熱鬧非凡。 數理思維賽道頭部平臺火花思維今年拿到三輪融資,累計融資金額達2.8億美元;同一賽道的另外一位玩家豌豆思維則完成了C輪1.8億美元融資。 編程賽道頭部平臺編程貓11月宣布完成13億元D輪融資,距離其2.5億元C+輪融資完成僅過了半年時間。 少兒英語伴魚完成 1.2 億美元 C 輪融資,另外少兒英語1對1培訓平臺阿卡索10月和11月兩個月的時間連續獲得兩輪億元級融資。 從資本側來看,垂直賽道各大投資方除了投資公司、互聯網巨頭外,已經出現了教育公司,行業尚未行至拐點,但合縱連橫的苗頭已經出現。 4月,有道領投資球球繪本。 8月,字節跳動收購了數理思維小班直播平臺你拍一。 10月,猿輔導參與投資火花思維,同場入局的還有騰訊。 11月,新東方也投資另一數學思維賽道豌豆思維B輪和C輪。 12月,好未來耗資數千萬美元參與了聚焦數學思維訓練的數感星球A輪融資。 尚處早期便出現整合跡象的背后,是更為隱蔽的行業內在趨勢:加快發展速度、規模和擴大競爭優勢成為行業各大玩家抱團的主要原因。一村資本管理合伙人劉晶便曾預測,“并購會是教育行業未來五到十年的熱詞,教育公司擴區域、擴科、線上線下融合,都可通過并購實現。” 與已經出現火藥味的Pre-K相比,還有一些賽道目前仍處相對早期的階段。 比如,從融資數額和數量來看,教育信息化企業頗受關注,IT桔子數據顯示,2020年國內教育信息化賽道共披露融資事件49起,融資金額約49.66億元。 教育信息化受到關注背后,是整個線下教育面臨大洗牌的嚴峻顯示。疫情以來,線下教培機構業務遭受嚴峻挑戰,大力推動線上線下的教學融合成為剛需。從更為宏觀的視角來看,近些年來,國家不斷推動教育信息化和數字化發展,也在為賽道加溫。 同時,K12教育的焦灼狀態讓部分玩家將籌碼押在了OMO(Online-Merge-Offline),比如新東方就是OMO的篤信者,持同樣想法的還有行業隱形頭部選手高思等。這股浪潮雖然沒有在線直播大班課令人矚目,但同樣吸引了資本注入。 以教育行業SaaS服務商翼鷗教育為例,這家成立于2014年,主要從事教育領域在線直播系統開發的公司,今年連續獲得兩輪融資:7月中旬,翼鷗教育宣布完成數千萬美元B輪融資;12月初,再次宣布完成2.65億美元C輪融資。另一家視頻技術服務商百家云今年也先后獲得兩輪融資:9月18日宣布完成1.78億元人民幣的B輪融資;10月21日,再次宣布獲得9300萬元人民幣的B+輪融資。 無論Pre-K、素質教育還是教育信息化,資本用錢投票的本質都是在購買未來的增長空間。  Pre-K、素質教育火熱的更底層邏輯是正在推進的中考改革,在國家教育發展戰略大指揮棒的引導下,對編程、美術、音樂等學科學習需求上升,編程貓、美術寶等的素質教育產品已經露頭,火花思維、美術寶等公司在2020年受到的追捧只是開始,更多的機遇已在暗中滋長;而教育信息化背后指向的則是技術和工具迭代背景下,教育需求爆發、信息鴻溝縮小下的教育資源再分配問題。 K12教育雖然已是焦土一片,但在教育這個恒久、巨大的市場,以不同維度、不同目標人群劃分的各類細分領域仍有可以挖掘的巨大空間。 可以預見的是,教育賽道的硝煙只會越來越濃,而在長跑中,對教育本身和用戶需求的理解和尊重,將真正決定一家企業能走多遠——畢竟,資本的杠桿效應在教育領域失效的故事,已經重復上演。 |