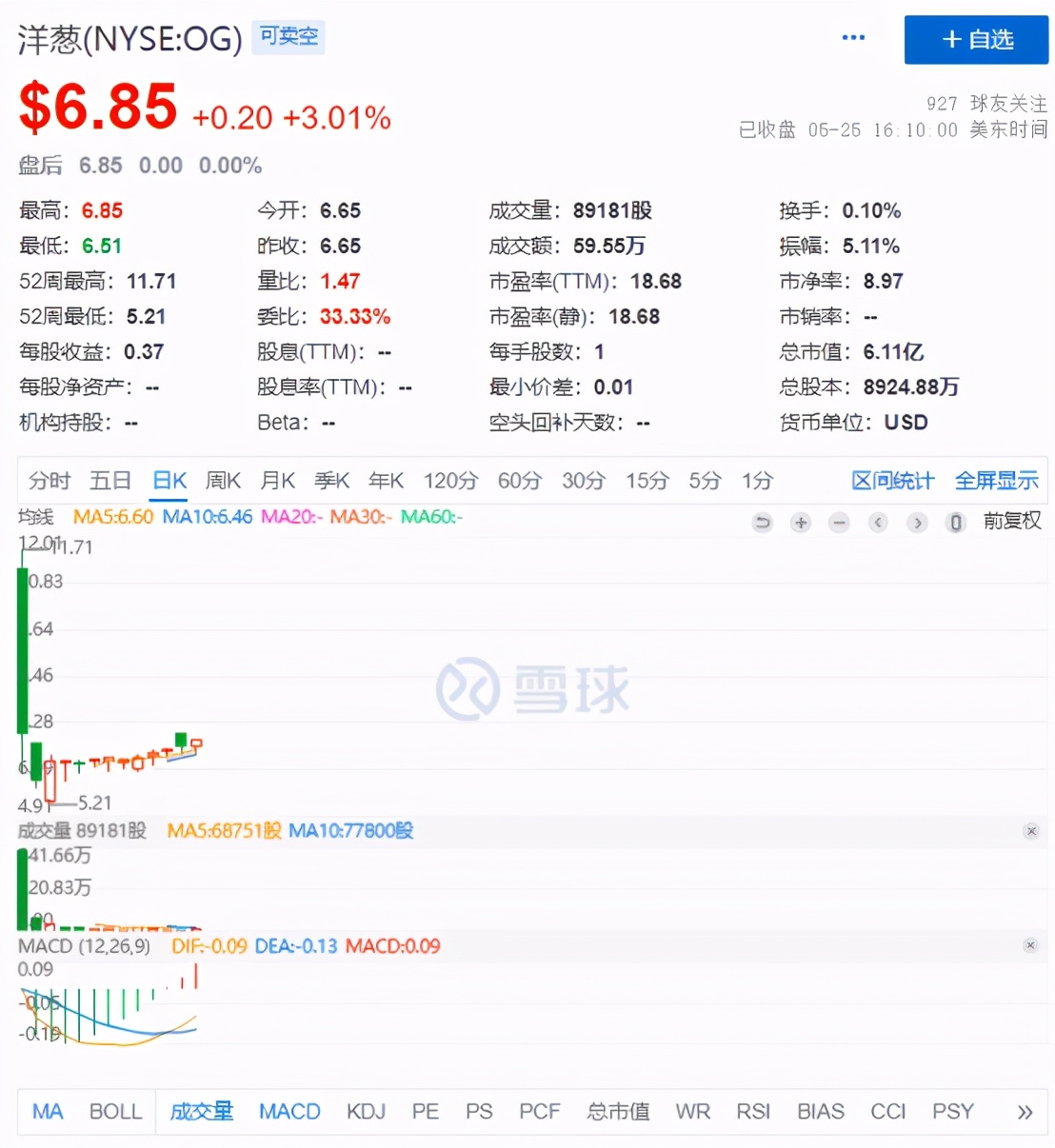

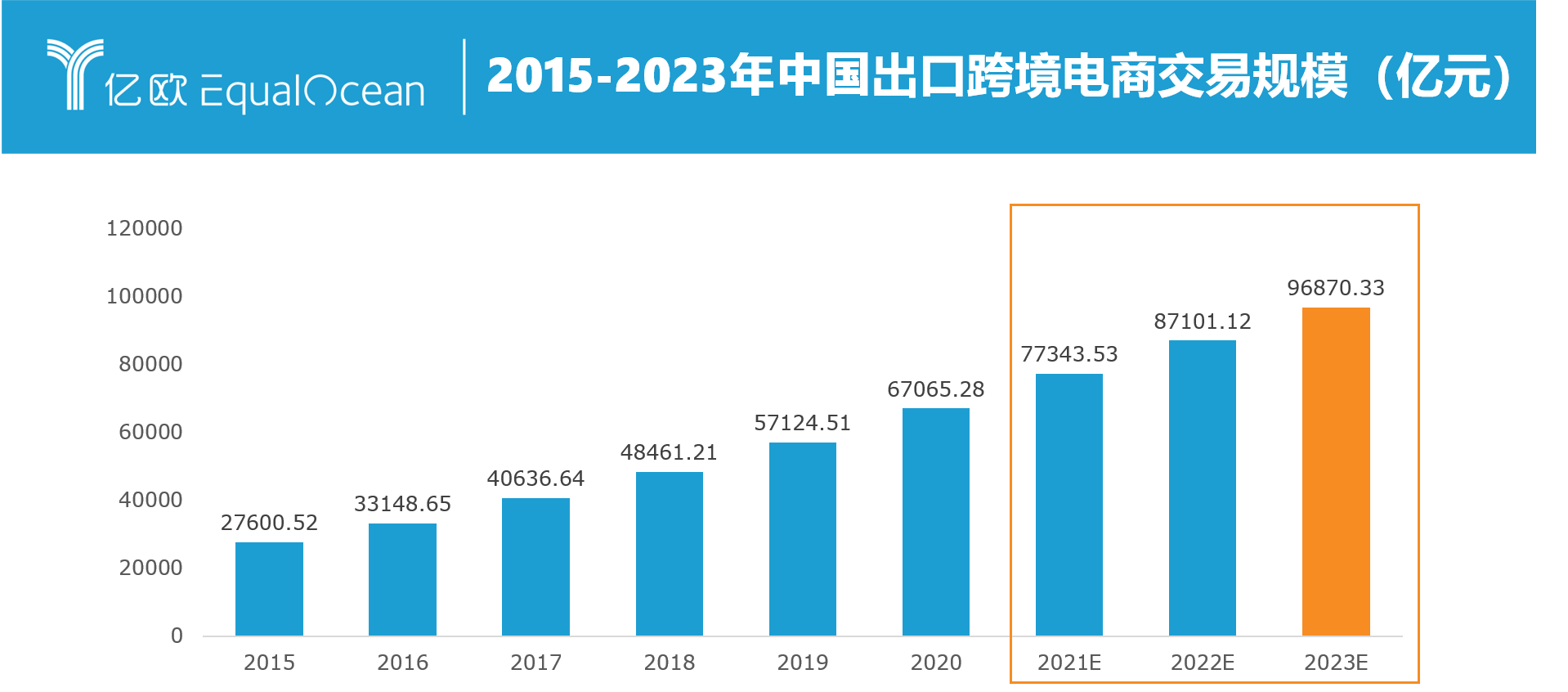

本月初,跨境電商品牌洋蔥成功登陸紐交所。 月底,又傳來了同是跨境電商品牌洋碼頭將IPO的消息,對于“洋碼頭已啟動(dòng)拆紅籌架構(gòu),加快國內(nèi)上市布局”的傳言,洋碼頭相關(guān)負(fù)責(zé)人回應(yīng)基本屬實(shí)。 這也意味著,又一跨境電商即將登陸資本,攪局其中。 那么,本著“足不出戶,買遍全球”的良好初衷,洋碼頭到底有何底氣能沖擊資本?內(nèi)外環(huán)境頗為不利的節(jié)點(diǎn)急于上市其有著怎樣的“小九九”? 前有洋蔥上市破發(fā),洋碼頭為何還要沖擊IPO? 事實(shí)上,洋蔥的上市并不算開了個(gè)好頭,雖成功登陸美股,但表現(xiàn)卻并不盡如人意。 5月7日上市的洋蔥,發(fā)行價(jià)為7.25美元,雖開盤高開,最高觸及11.71美元,最高漲幅超過57%,但隨后觸發(fā)熔斷大幅下跌,最終以6.97美元收盤,總市值僅為6.44億美元,上市首日即破發(fā)。截至美東時(shí)間5月25日收盤,即上市18天后,洋蔥的股價(jià)仍未能回到發(fā)行價(jià),為6.85美元,總市值縮水至6.11億美元。  以此來看,同為跨境電商的洋碼頭,選擇此時(shí)上市確實(shí)不是個(gè)好時(shí)機(jī),依照洋蔥的表現(xiàn),要想獲得更高的估值或并不容易。 但從跨境電商行業(yè)發(fā)展這一維度來看,對于洋碼頭為何要沖擊IPO或許能略知一二。 去年“黑天鵝”的影響,線下消費(fèi)受到很大限制,但在消費(fèi)的另一端,跨境電商卻迎來了全球性的機(jī)遇,行業(yè)效益凸顯。 根據(jù)海關(guān)總署數(shù)據(jù)顯示,2020年中國跨境電商進(jìn)出口1.69萬億元,同比增長31.1%。其中,出口為主導(dǎo),2020年中國跨境電商出口1.12萬億元,增長40.1%,占比近七成。2021年一季度,中國跨境電商進(jìn)出口達(dá)4195億元,與去年同期相比增長46.5%,其中出口2808億元,增速遠(yuǎn)超進(jìn)口,達(dá)69.3%。 顯然,跨境電商交了一份亮眼的成績,這也直接刺激了行業(yè)內(nèi)玩家向資本靠攏,加速上市的步伐。 此外,國家政策利好,2020年,國內(nèi)跨境電商零售進(jìn)口試點(diǎn)進(jìn)一步擴(kuò)大到86個(gè)城市及海南全島,今年3月,六部門再發(fā)通知,將跨境電商試點(diǎn)進(jìn)一步擴(kuò)大至所有自貿(mào)試驗(yàn)區(qū)、跨境電商綜試區(qū)、綜合保稅區(qū)等等五區(qū)。 一系列政策紅利之下,跨境電商各玩家如魚得水,抓住風(fēng)口向資本挺進(jìn),遨森電商、傲基科技現(xiàn)均在進(jìn)行上市輔導(dǎo)。 由此來看,行業(yè)吃香,國家政策扶持,跨境電商發(fā)展優(yōu)勢明顯,作為這一賽道的老玩家洋碼頭沖擊資本也變得理所當(dāng)然。 商業(yè)模式弊端凸顯,沖擊上市的底氣何在? 創(chuàng)立于2009年的洋碼頭,屬獨(dú)立海外購物平臺,主打“買手制”模式。 歷經(jīng)行業(yè)十多年浮沉,隨著國家政策傾斜,Z世代成為消費(fèi)主力,跨境電商也進(jìn)入了流量紅利,在此發(fā)展之下,根據(jù)洋碼頭官方數(shù)據(jù)顯示,目前平臺認(rèn)證買手超8萬名,覆蓋了全球的83個(gè)國家和地區(qū),2019年公司實(shí)現(xiàn)全年全面盈利。 而隨著市場成為新藍(lán)海,資本也把目光投向了這片領(lǐng)域,企查查公開信息顯示,2011年到2021年,洋碼頭共進(jìn)行了8輪融資,投資者包括招商局資本、盛世投資、新浪微博等。 值得一提的是,今年3月洋碼頭完成了數(shù)億元D+輪融資,投資方盛世投資曾投資了啟明創(chuàng)投、聯(lián)想投資、松禾資本等機(jī)構(gòu)。以此來看,明星機(jī)構(gòu)看好,洋碼頭這類垂直玩家正受到資本青睞。  與此同時(shí),洋碼頭發(fā)力業(yè)務(wù)層面,緊隨潮流,不斷進(jìn)行創(chuàng)新和改革,海淘直播、線下新零售等業(yè)務(wù)由此展開,今年3月全面啟動(dòng)奢品官方直營,用戶可以享受一對一管家服務(wù)、新款預(yù)留、專業(yè)鑒別等高端服務(wù),為嚴(yán)格篩選出的買手提供資金、商品、客戶、售后等一系列支持,這形成了一條穩(wěn)固的業(yè)務(wù)護(hù)城河。 照此來看,洋碼頭發(fā)展勢頭向好,也收獲了不錯(cuò)的表現(xiàn),的確有一定沖擊資本的實(shí)力,但細(xì)究其商業(yè)模式或暗藏隱憂。 反觀洋碼頭的運(yùn)營模式,采用的是與主流玩家B2C截然不同的一種,即買手與賣手直接交易的C2C模式,這跟創(chuàng)始人曾就職國內(nèi)最大C2C電商平臺易趣網(wǎng)相關(guān),沿用之前模式,但隨著業(yè)務(wù)的開展,其弊端開始顯露。 由于C端買手監(jiān)控難度大,平臺難以保障商品品質(zhì),且產(chǎn)品售后環(huán)節(jié)缺乏,維權(quán)不易,海外商品假貨泛濫,這也致使洋碼頭投訴量居高不下。根據(jù)2020年“電訴寶”受理的跨境電商領(lǐng)域用戶有效投訴顯示,洋碼頭排名第一位。 那么,回看如今的洋碼頭,大浪淘沙之后必定形成了一套自己獨(dú)有的生存法則,但在商業(yè)模式弊端凸顯的情況之下,或成發(fā)展桎梏阻擋其前行。 數(shù)萬億級市場規(guī)模里,中腰部玩家能否遨游藍(lán)海? 疫情的催化,跨境電商政策利好,市場規(guī)模迅速擴(kuò)大。 根據(jù)海關(guān)總署統(tǒng)計(jì)及億歐數(shù)據(jù)測算分析,2021年,中國出口跨境電商交易規(guī)模將達(dá)到7.73萬億元;預(yù)計(jì)在2023年,整個(gè)市場將持續(xù)目前的增長態(tài)勢,交易規(guī)模或?qū)⑼黄?萬億元。  市場紅利驅(qū)使下,各玩家迅速涌入,阿里巴巴、京東、蘇寧、網(wǎng)易考拉、小紅書、唯品會(huì)等等,群狼環(huán)伺,市場爭斗戰(zhàn)四起。今年5月,快手國際入局抖音電商,eBay推出“大貨重貨優(yōu)品計(jì)劃”,快手進(jìn)口電商新規(guī)發(fā)布等等。 中腰部老玩家洋碼頭,是起大早趕晚集的典型,根據(jù)艾媒咨詢數(shù)據(jù)顯示,2021年中國跨境電商兩大巨頭,天貓國際和考拉海淘以市場占比為26.7%和22.4%遙遙領(lǐng)先,京東國際、蘇寧國際及唯品國際等市場份額均在10%以上,而洋碼頭市場份額僅5.5%。 由此來看,與電商頭部巨頭相比,洋碼頭想要從虎狼口中奪食,博得出位并不容易。 且隨著跨境電商行業(yè)融資進(jìn)程變緩,想從資本獲取資金的難度將越來越大,考拉海淘、京東國際等有巨頭背書,資本雄厚,但白手起家的洋碼頭或難以隨心所欲的在發(fā)展上施展拳腳。 此外,從已經(jīng)上市的跨境電商來看,并非成功登陸資本就能一帆風(fēng)順。 洋蔥上市首日破發(fā),市值大縮水,而根據(jù)網(wǎng)經(jīng)社電子商務(wù)發(fā)布的《2020年中國電商上市公司市值數(shù)據(jù)分析報(bào)告》中追蹤的8家跨境電商上市公司來看,總營收方面,除*ST跨境和新維國際控股,其他6家公司業(yè)績均實(shí)現(xiàn)同比增長,但在凈利潤方面,*ST跨境、天澤信息、ST華鼎、廣博股份、新維國際控股五家出現(xiàn)虧損,其它三家表現(xiàn)也不如意。 與此,現(xiàn)階段國外疫情依舊嚴(yán)峻,對跨境電商仍是一大挑戰(zhàn),商品交付困難、航班次數(shù)取消、海外倉庫員工工作受困等等,都將限制公司的發(fā)展。 以此來看,中國出口跨境電商市場隱藏著光和影,中腰部玩家洋碼頭要在這片星辰大海中躋身出位將面臨不小的困境。  總的來說,疫情之下,跨境電商行業(yè)洗牌速度加快,作為老玩家洋碼頭同樣備受考驗(yàn),開始了拆架構(gòu),急于國內(nèi)上市等一系列動(dòng)作,以補(bǔ)充足夠的彈藥來抗衡前狼后虎的處境,但對于即存的問題,想通過資本逆風(fēng)翻盤或并不是那么容易。 |

免責(zé)聲明:本站部分文章和圖片均來自用戶投稿和網(wǎng)絡(luò)收集,旨在傳播知識,文章和圖片版權(quán)歸原作者及原出處所有,僅供學(xué)習(xí)與參考,請勿用于商業(yè)用途,如果損害了您的權(quán)利,請聯(lián)系我們及時(shí)修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創(chuàng)業(yè)、互聯(lián)網(wǎng)等領(lǐng)域,為您提供最新最全的互聯(lián)網(wǎng)資訊,幫助站長轉(zhuǎn)型升級,為互聯(lián)網(wǎng)創(chuàng)業(yè)者提供更加優(yōu)質(zhì)的創(chuàng)業(yè)信息和品牌營銷服務(wù),與站長一起進(jìn)步!讓互聯(lián)網(wǎng)創(chuàng)業(yè)者不再孤獨(dú)!

掃一掃,關(guān)注站長網(wǎng)微信

大家都在看

大家都在看