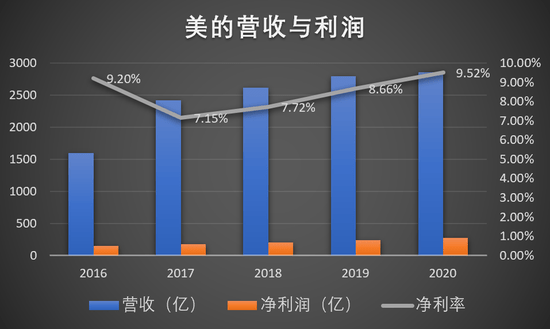

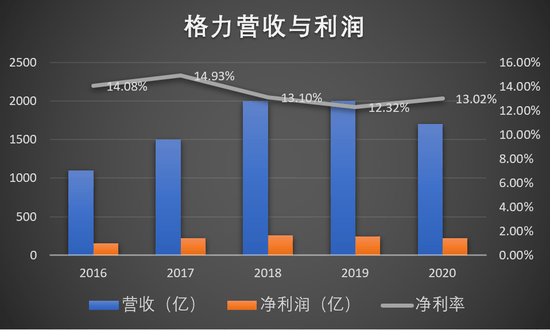

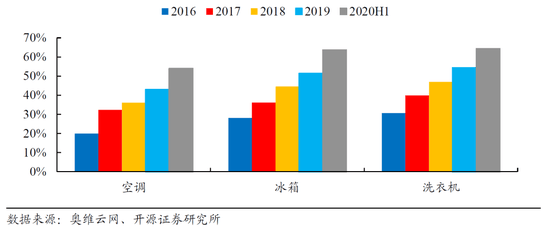

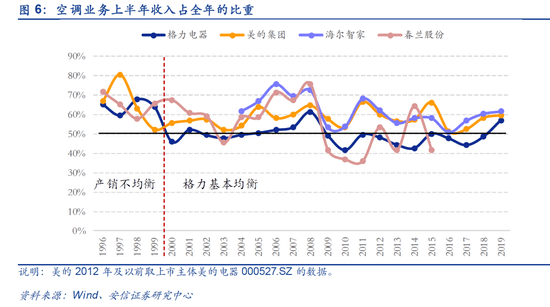

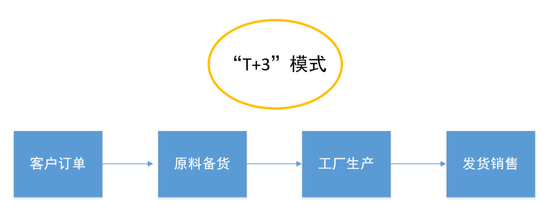

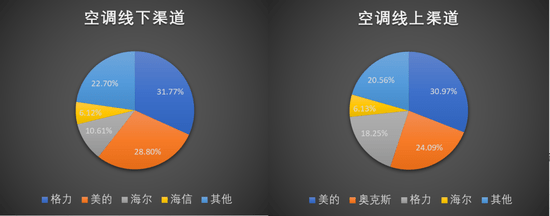

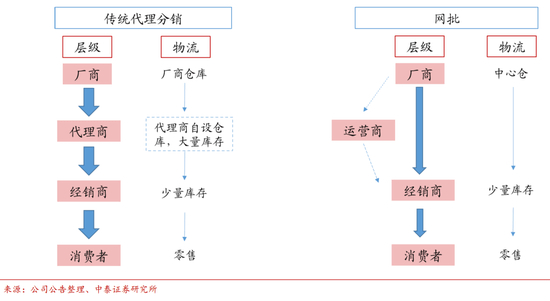

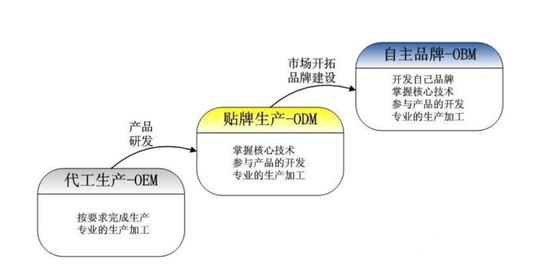

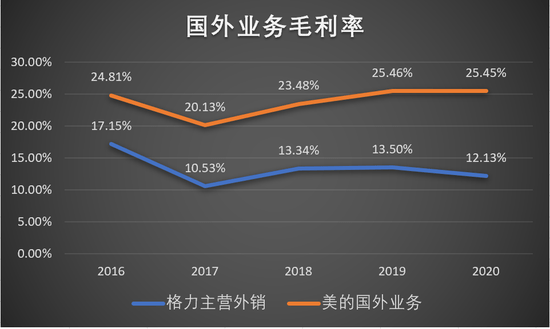

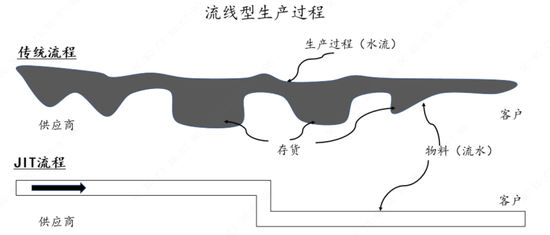

������/ �O����� ������ȥ��4���𣬞������֪�ĸ������(SZ:000651)���T�˶�����������ֱ����؛��·�ӣ����������Ї�����I(y��)Ů��I(y��)�ң����L(f��ng)�u(p��ng)��������ġ���؛�W(w��ng)�t������ָ�]���f�T����(w��n)ס������ɽ�����֙C(j��)��Ļǰ���������F666������ �����������Б��o���䌍(sh��)����С���ֱ���������龰��������(g��)�����ͼ��e�������D(zhu��n)����һ���С�������кܴ�^(q��)�e�ġ����ı��|(zh��)���f����Ȼ���ھW(w��ng)�t·�������������օ�����â��tv�ľCˇ��(ji��)Ŀ�����������҂������^�m(x��)�ھW(w��ng)�ϻ��S���@һϵ�в�������(sh��)�c�������ݵ�λ��Щ�`�͡� ������ô�Ԛ�ɾ����Q�Ķ����飬��ô��(hu��)��Ը���S�顱�W(w��ng)�t�أ� ������(sh��)�|(zh��)�ϣ��@�Ǹ���������(zh��n)��׃�����Ҫ���nj�(du��)�ό�(du��)������������ģʽ���s�����nj�(du��)�ИI(y��)څ�ݵ����_���С� ������ʲô����Ҫ�M(j��n)������׃���أ���ʲô���ĸ���Ҫģ�²��s����(SZ:000333)��ģʽ�� �����҂����Č����Ĺ�(ji��)����Ԕ��(x��)�U�����@���Ƚoһ��(g��)�Y(ji��)Փ���ڿ��{(di��o)��(n��i)�N�������к��˂����M(f��i)��(x��)�T�D(zhu��n)׃֮�£����y(t��ng)�������ܺܺõ��m��(y��ng)�r(sh��)���l(f��)չ�����˾S��ӯ���������ИI(y��)��λ���L�����L������������֮��Ҳ�_ʼ�M(j��n)�б�ƽ������׃����M(j��n)�����������������������Ч�����������Ч�������� ����߀��һ��(g��)���}���������@������ě]��˽�Ć ���������H�H��ֱ����؛���Լ��������ˣ�߀�Ѹ������Ψһ�ٷ��W(w��ng)���̳������顰����������ꡱ�������ڌ�������߬F(xi��n)�����Ŀ��{(di��o)��������������{(di��o)����������Ϣ���Ǹ����پW(w��ng)��퓾�Ȼ��������Ƭ�������ǡ��Ї��L(f��ng)�������족߀�ǡ��Ї��L(f��ng)�������족�� �������S�������Щ�ԑ٣�����nj�(du��)��(qu��n)�����ԑ٣����@ֻ�Dzy�������Đۍ����I(y��)���������ś]���˕�(hu��)�|(zh��)�ɡ� ������1990�����������I(y��)��(w��)��(j��ng)�����������@��(g��)���I(y��)�ڰ���ʏ���I(y��)���g(sh��)�W(xu��)Ժ�ě]���κα�����Ů�ˣ���1992��һ��(g��)�˵��N�ۘI(y��)���_(d��)��ȫ��˾�İ˷�֮һ��93�����ռ�����֮һ��֮��ƽ�����ƣ�2012��ɞ���������L�������f���������麣С�S����늴��{�������������˺��R���ڣ����ң��ڸ������@��ʮ�꣬�������Bһ����ٶ��]�����^������������I(xi��n)�o��۵Ĺ�˾���@�N���I(y��)�̶Ⱥ̓�(y��u)�����������˕�(hu��)���J�壿 ����2018�꣬��߀�����Ҫ��2023�ꌍ(sh��)�F(xi��n)�N������6000�|��Ŀ��(bi��o)��������������I�ա��������M(j��n)���ˣ����@���H���@�N��r���������(n��i)��һ����ʮ�ֽ����ģ��Λr�Լ��ѽ�(j��ng)67�q���ܞ������I(xi��n)�ĕr(sh��)�g�����Ў����ء����ԣ��H��������ꇊ^��(zh��n)ǰ�����϶����О����վ�����һ�����@������˼·�ġ� �������ˣ��҂����팢���Կ��ܴ��ڵĶ����邀(g��)��ԭ�ĸ��������Ĺ�˾�����������(zh��n)�Բ�����̽ӑ��Ŀ����£� ����1����������Ǽ����ֵĄ�ؓ(f��)�� ����2����Ҳ������Ҳ�����������Ľ�(j��ng)�N�̉�؛ģʽ���@�F(xi��n) ����3����������ߞ��������ĵ�����׃��֮�� ����4���W(w��ng)�t�������顱���Q����������������ģʽ̽�� ���������c���Ŀ��ھ���c(di��n)�кܶ࣬�A(y��)Ӌ(j��)������ƪ��(d��)�����IJ�ͬ����̽�����e����ԓϵ���о������ڹ��_��Ϣչ�_������ҽ���������(g��u)���κ�Ͷ�Y���h�� ����01 ������������Ǽ����ֵĄ�ؓ(f��)�� �����Ō��r(sh��)�g������2018������ĺ���ǰ��(f��)��(qu��n)�Ƀr(ji��)����32���ң����һ��(g��)��ʮ�࣬һ��(g��)��ʮ�࣬������� �������Ƀr(ji��)�q����ֱ��ԭ����ǬF(xi��n)�A�ΘI(y��)���ĺÉĺ��A(y��)�ژI(y��)���ĸߵ͡����D���������ġ������I�պ������������_��(sh��)������ጣ�������?y��n)�����?018���ԁ�I(y��)����Û�������ķ�(w��n)�����L��ӭ�����S˹�p����   ������ô���ĘI(y��)����������ô������(w��n)�������������I(y��)�����Ǟ�ɶή�Ҳ����أ� ������(x��)�^�����c�����ļ��Ҳ��ģ����^�Įa(ch��n)Ʒ���g(sh��)·�����߹����p�֡�һ�����L(f��ng)�vʷ�߄ݡ�ؔ(c��i)��(w��)��(b��o)����ȵȞ��˽����ԭ��������Ӱ��˃ɼҹ�˾�İl(f��)չ�����s�ֶ����ǛQ����ؓ(f��)�����֡� ������ʲô�أ� ������һ�����g(sh��)·���ϣ����{(di��o)�ȼ�늌��ژ�(bi��o)��(zh��n)������a(ch��n)Ʒ�����g(sh��)����������(du��)�����ģ����g(sh��)�ډ��]���������ô�ߡ��r���߸߶�·�������ԃr(ji��)��·������ԓ�փ�(y��u)�ӣ��߶ˮa(ch��n)Ʒ�����ڸ��ߵ�ë���������ԃr(ji��)�Ȯa(ch��n)Ʒ�����ڸ�����،��Ј��������Լ��ļ��g(sh��)·���ߺ��˾��nj�(du��)�ġ� �����ڶ����߹ܵ����ֻ�p�֣�����ـ�����ҵ����ֻ���}ʽ�p�֣��䌍(sh��)������������������ӵ�ؓ(f��)؟(z��)�c�������R���v�Ķ�Μp���£��vӍ�����҄�(chu��ng)�¸ߣ���ijЩ��˾һ���ֵĹ������֣���(sh��)�H����������[�}λ��؛�� ��������ԭ���ǽ^�����(sh��)Ͷ�Y�ߵ���Ϣƫ��҂�������ĸ߹ܵ��I�u��ȥ�¹�˾��δ������ӵ�؟(z��)���ģ��������ߵ��I�u�����ж�Nԭ�������ҵȲ����Մ�YՓ�{(di��o)���ڱ�����ܜ�(zh��n)�_�������r�Һܶත���Lһ���������������Д���ИI(y��)څ�ݡ�ֻ���f�߹ܵ����p����һ���̶��ϻ��S���Է�ӳ�乤���c�����һ���ԡ� ����������һ�����L(f��ng)����ڻ���������е���I(y��)�Ļ������L�ڴ_��(sh��)����I(y��)�l(f��)չ�ă�(n��i)����(d��ng)�������Dz�������Ч�ؽ�ጸ����c�����@�ɼ��L�ڃ�(y��u)��Ĺ�˾�Ķ��ڷ��硣 �������ģ��vʷ�߄ݣ����Ěvʷ��PE��ֵ�^(q��)�g��Փ�C�F(xi��n)�A�ι�˾�ĸ߹��c�����@�N˼·�O�����M(j��n)�r(ji��)ֵ���壬��?y��n)�vʷ�߄݃H��ӳ���^ȥ��˾�c�ИI(y��)����r����������δ����˾���ИI(y��)�܉��^�m(x��)�����ȶ�����ǰ�M(j��n)��Ƥ֮���棬ë���ɸ�����˱�횏��̘I(y��)ģʽ���ИI(y��)׃�����˾���ڵ���߹��ă�(n��i)��ԭ���������Д���I(y��)����߹�߀������� �������壬ؔ(c��i)��(w��)��(b��o)������Q���������ǃH����ؔ(c��i)��(w��)��(b��o)����Ԓ���Ǵ��˱��ǂr(ji��)ֵͶ�Y����?y��n)��?c��i)��(w��)��(b��o)��ͨ����؞���̘I(y��)ģʽ�ģ��ܶ�ؔ(c��i)��(w��)��(sh��)��(j��)���nj�(du��)��˾�̘I(y��)ģʽ�Ķ�������¶�����࣬���^�̘I(y��)ģʽȥ����ؔ(c��i)��(w��)��(b��o)����������ס�۾�ä���������f�����ǰŽ��������f�������Lβ�K���M��ЦԒ�� ���������挍(sh��)ԭ���҂����^��ׂ�(g��)��Ҫ��(sh��)��(j��)��  �������ȣ� 2017����{(di��o)�ИI(y��)�ܷ��خa(ch��n)����(d��ng)�B�Ӹߜ���������Ӱ푣�����(n��i)�N�������l(f��)ʽ���L���_(d��)��8875�f�_(t��i)����2019�꣬�������������ͷ��خa(ch��n)�Ј�������½������{(di��o)�Ј�δ��(chu��ng)�¸ߡ�������(j��)�a(ch��n)�I(y��)�ھ���(sh��)��(j��)��2020������Ӱ�֮�£����{(di��o)��(n��i)�N8028�f�_(t��i)��ͬ���½�12.9%���c��(n��i)�N����(du��)��(y��ng)�ģ�2020����{(di��o)���N�����_(d��)��6118�f�_(t��i)��ͬ�����L4.7%�����귀(w��n)�����L�� �������ă�(n��i)���N�I�ձ�����s��6��4������(n��i)�����pȭ������������s��6-7��1�����������������(n��i)�Ј������ԣ��ڿ��{(di��o)��(n��i)�N�������е���r�£������ܵ�����_���������đ{���^������NҎ(gu��)ģ��(du��)����(du��)�_���á� ������Σ���늾�������ռ����������������ѽ�(j��ng)�ɞ������������҂��J(r��n)�飬����������(du��)�ھ������������������һ��(g��)��Ȼڅ�ݣ���?y��n)��˂����M(f��i)��(x��)�T�����@�ѽ�(j��ng)Խ��Խ�A��W(w��ng)���Σ�����֮���@һڅ�ݸ����Լӏ�(qi��ng)��Ŀǰ����ɫ��늿ձ�ϴ�����ѽ�(j��ng)��������һ����~��С��늾���ռ�ȸ��ǿֲ����_(d��)��80%��  �������������ĵ���ǰ���ֺͲ����\(y��n)�I��2019�꣬���Ŀ��{(di��o)����������ռ��(j��)30.97%�ķ��~����(w��n)�Ӱ��ף���������18.25%���h(yu��n)�������ģ���������W��˹���H������������ˣ��ھ����������ƾ���������څ���£����ĸ���(y��u)��ľ����������䱣�{�o(h��)������������(du��)�������ǰ��ȱ����ҕ��Ͷ�룬�@Ҳ�Ƕ�����ֱ����؛����Ҫԭ����ϣ���Դˌ�(sh��)�F(xi��n)���ϵ����Sʽ�l(f��)չ�� ����ͬ�r(sh��)����(du��)�ڼ�늹�˾���f���a(ch��n)Ʒ�����������M(f��i)���ǽM�Ƀr(ji��)ֵ朵�������ҪԪ�أ���������~�������|�_(d��)���M(f��i)���c�ƽ�a(ch��n)Ʒ�����á���ô�ھ��������Ŀ����M(j��n)��֮�£���˾�c�K�����M(f��i)�ߵľ��x�������˕r(sh��)׃�タ�������������Ӄr(ji��)朗l������Եõ�����Ч������������������������(j��)�������r�������ڄ�(chu��ng)�����r(ji��)ֵ�� ����һ��Ҫע�⣬����ُ����w�(y��n)��Ҫ�ӽ��������۵꣬߀��Ҫ�������a(ch��n)���}��(ch��)�����ڃ�(n��i)�Ĺ���(y��ng)�֧�֣����Թ���(y��ng)朹���Ҳʮ���P(gu��n)�I�������Ķ�Ԫ���I(y��)��(w��)�����ĘI(y��)��ƽ���ԣ���(du��)�ȸ����^���һ�Ŀ��{(di��o)�I(y��)��(w��)��Ҳ���������_�c����������Ҫԭ�� ����ֻ�ǣ���ֻ�xһ�(xi��ng)���������ĸ������ĵ�����Ą�ؓ(f��)�֣�˽�Ԟ�o��������]�І��}���ɼҹ�˾�Ĺ���(y��ng)朹����͘I(y��)��(w��)�����҂�?c��)������ƪ�����ٽ����?/span> ����02 ������Ҳ������Ҳ�����������Ľ�(j��ng)�N�̉�؛ģʽ���@�F(xi��n) �������{(di��o)�ИI(y��)��?y��n)������Ӱ푴�Ҳ��һֱ����һ��(g��)���}�����N�۵ĵ������������ϰ��������ǵڶ����ȿ��{(di��o)������ʢ����ô��(du��)�ڹ��S���f��ƽ����������a(ch��n)����ƽ��С��IJ���(d��ng)�������(y��u)���x�� �������ǣ�������1994�����ȳ��_(t��i)������������K�������ߣ��Ą�(l��)��(j��ng)�N���ڵ��������؛��1997�꣬�ɏS��(li��n)�ϴ����̽M�ɵĹɷ��ƹ�˾�������������{(di��o)�N�۹�˾���Q�����y(t��ng)һ�˺���ȫʡ���N�۾W(w��ng)�j(lu��)�ͷ���(w��)�W(w��ng)�j(lu��)��֮���@�N���^(q��)�����N�۹�˾�����D(zhu��n)׃?y��u)������ȫ���?j��ng)�N���O(sh��)�����Y�N�۹�˾���������YԴ�����B(y��ng)��һ��Ҏ(gu��)ģ����N�۹�˾�� �����ڸ��������£���(j��ng)�N��Ҏ(gu��)ģԽ��Խ��؛����������(qi��ng)����2000�����ң���؛ģʽ�����Ч������ȫ��a(ch��n)�N��(sh��)�F(xi��n)���⣬�ϰ���I(y��)��(w��)���ؾS���ں�����50%��  ����2001����˼ӏ�(qi��ng)��(du��)�^(q��)���N�۹�˾�Ŀ��ƣ�����ᘌ�(du��)���������M(j��n)���˸ĸһ��������С��(j��ng)�N�̅��ɣ��Ӵ��ijֹɱ������Դ�����ԭ��(j��ng)�N�̴�ɖ|�ĵ�λ��һ������Dz�����Ĺ����ˆT�����N�۹�˾������������eЧ���@����������(du��)�������ƿ���������S���� ������2007�꣬���������(j��ng)�N�̡��ӱ�������(d��n)��Ͷ�Y����˾���ֹɣ��M(j��n)һ�������p�����档2012�궭����s��(d��ng)�����L�����ÿ�����L200�|��Ŀ��(bi��o)�������䏊(qi��ng)Ӳ�����L(f��ng)����(du��)�ڽ�(j��ng)�N���������ƿ������͉�؛�����ӏ�(qi��ng)���o�ĉ���̫�㣬��(d��o)���˸�������c�������L�����Բ���(d��ng)����������(w��n)�����½��� ���������܉�W��˹�����m�Ȍ�(du��)�֣��Q�����{(di��o)һ�磬�c���^ȥ��(qi��ng)������������ܲ��ɷ֡�Ȼ���^ȥ�ijɾͲ�����δ�����x�ͣ������^��Ҳ��������Ҳ����������ڻ�(li��n)�W(w��ng)�������۰l(f��)չ֮�£����y(t��ng)�ľ��½�(j��ng)�N�������ѽ�(j��ng)���l(f��)��Ч�����y��֧�θ��������ðl(f��)չ�� �����䌍(sh��)ǰ���ѽ�(j��ng)����Ҫԭ���f�^�ˣ���(x��)�f��Ԓ������ǰ������ģʽ�£�������������ط������η��N�h(hu��n)��(ji��)��ͨ�^�ӌӴ�����ʽ���ڵ�����؛�ְl(f��)�o�����̡����N�̣��Ķ��_(d��)�����SҎ(gu��)ģ��������@һģʽ�ڽK�˾������Еr(sh��)�������h(hu��n)��(ji��)��(hu��)��ȥ��治�������F(xi��n)���ƫ�ߡ���(j��ng)�N���Y�����D(zhu��n)���y�Ć��}��������?y��n)鉺؛�o��(j��ng)�N�̣�ÿһ�Ӽ�(j��)��Ҫ��һ���������g���������������(hu��)��һ���ĉ��s�� �������L�ڿ������y(t��ng)�ľ�������Ҳ�ھ������L����r��������ƿ�i��������Ҫ���e�M(j��n)܊�����������t�c�K�����M(f��i)�������˾��x���˕r(sh��)�������½�(j��ng)�N�̣��M(j��n)����һ݆����׃���DZ�Ȼ���x�� ���������a(b��)�Ξ�r(sh��)��������ӹ���ɵ��ǣ����������M(j��n)�е�����׃�������_�ұ���M(j��n)�еġ��@�����������ĸ��磬����(y��ng)���ϡ���(n��i)����(sh��)�ֻ��ļӳ�Ҳ����䣬�҂����ȁ��������ľ��w����ô�M(j��n)�������ĸ�ġ� ����03 ������������ߞ��������ĵ�����׃��֮�� ����������ǰ��������ʽ�c������ƣ���2005��֮ǰ���IJ��ö��Ӽ�(j��)ģʽ����Ҫ�������ԣ���˾���a(ch��n)Ʒ�N�۽oһ��(j��)�������ٽ�(j��ng)�ɶ���(j��)�����������̸��w KA�����u��ȽK�˾W(w��ng)�c(di��n)������|�_(d��)���M(f��i)�ߣ��������@��(g��)ģʽ�����g���^�࣬�ҹ������^��y�������ƿ����^�2005��֮������Ч�¸��������ط��I�N��˾�w�ƣ�ͬ��(j��ng)�N�̺��Y�����N�۹�˾���γ����\(y��n)��ͬ�w���������ģʽ׃?y��u)顰���ļ��F(tu��n)�������Y�N�۹�˾������(j��ng)�N�̡��������̡������M(f��i)�ߡ��� ����2013���������_ʼ�Ƅ�(d��ng)��һ݆����׃�  ���������ڹ��Nģʽ�ϣ����Č�(sh��)��T+3ģʽ���������տ͑�ӆ�Ρ�ԭ�ς�؛�����S���a(ch��n)���l(f��)؛�N���Ă�(g��)����ͨ�^�a(ch��n)���N(li��n)��(d��ng)�������Ƚ���ӆ�Σ������a(ch��n)�l(f��)؛���ġ��Ԯa(ch��n)���N���D(zhu��n)�顰���N���a(ch��n)���� ����T+3ģʽ�ă�(y��u)�����@����Ҋ�ģ������a(ch��n)�NÓ�x�ĉ�؛ģʽ�D(zhu��n)׃�������(q��)��(d��ng)���a(ch��n)���������a(ch��n)ģʽ���M(j��n)һ�����s��؛���ڣ���K�_(d��)��ÿ��(g��)���ڕr(sh��)�g��7�쉺�s��3���ԃ�(n��i)��������Ч�ʡ� �����@һģʽ���_ʼ����С���Z������ϴ�C(j��)�I(y��)�����ƏV�������Ǟ��˽���ϴ�C(j��)��棬�������Ի����a(ch��n)��������I(y��)�����w�\(y��n)��Ч�ʡ���T+3��ģʽ��(sh��)ʩ���������e���F(xi��n)�����@���ƣ��Ķ�����(d��ng)���Ĵ�؛���D(zhu��n)����2012���6.06������2015���14.28���������ƏV������Ʒ�Ŀǰ�������е�Ʒ���T+3�� ����T+3��(sh��)�H�ϲ��H�nj�(du��)�����˵�׃���?y��n)�߀��Ҫ�������a(ch��n)�ˡ��}��(ch��)��������(n��i)����������ϣ����ĕ���ֻӑՓ�����������r�� ������T+3ģʽҪ���£���(j��ng)�N�̳ɞ顰��Ϣ�����\(y��n)�I�̡������Ŀ���ͨ�^ӆ�����˽�K�����M(f��i)���Ķ����ƌW(xu��)�ěQ�������r(ji��)�������������İl(f��)չ���Č�(du��)�K�����M(f��i)����r��������ָ�ơ� ��������2013�꣬���ľͽ���������̄�(w��)��˾���־��ϣ�����(d��ng)���Ĺٷ������̳��\(y��n)�I���_�O(sh��)��؈����ȫƷٷ��C����Ş�꣬ͬ�r(sh��)�c�K��������������(zh��n)�Ժ����P(gu��n)ϵ��������I(l��ng)����ȭ������ ���������������Ȱl(f��)��(y��u)��֮�£����ĵ�ȫ�W(w��ng)�N��Ҏ(gu��)ģ�Ӈ���(n��i)����ИI(y��)֮�ף��ھ��|����؈���K����ُ���������ƽ�_(t��i)���걣�ּ��ȫƷ�һ���ИI(y��)��λ���c������(du��)��һ�£��N����늡�С��늵��Բ����f����ʹ�ڸ������ϱ��п��{(di��o)��19�����ĵĿ��{(di��o)��������Ҳ��ռ��(j��)30.97%�ķ��~������I(l��ng)�ȸ�����  ���������������棬������2017��ȡ������(j��)��(j��ng)�N�̣����Ƅ�(d��ng)һ��(j��)��(j��ng)�N�̵����D(zhu��n)���\(y��n)�I�̣�Ŀǰֻ��ƫ�h(yu��n)�^(q��)�ǃɼ�(j��)��(j��ng)�N�̵���r����������Ӽ�(j��)׃?y��u)顰���ļ��F(tu��n) ����������(j��ng)�N�̡��������̡������M(f��i)�ߡ��� ������(du��)��С��(j��ng)�N�̣�����2018��߀����(d��ng)�˴����D(zhu��n)�\(y��n)�I�ġ��W(w��ng)��ģʽ�������ν�(j��ng)�N�̿������^��ǰ�Ĵ���Ӽ�(j��)��ֱ��ͨ�^�����NAPP��S����ӆ�Σ����@�N��ʽ���ĸ���Ч���վ��������ܣ���ʹ���ʹ����̏��^ȥ���I��ʽ��(j��ng)�Iģʽ�D(zhu��n)��f(xi��)���ڽ�(j��ng)�N���ճ��\(y��n)�I�ķ���(w��)ģʽ�������������������ƿ��������W(w��ng)��ģʽ��Ҳ���Ǿ��Ͼ��������ںϵĵ䷶�����ˡ�  ����Ҫע�⣬���ĵ��@һ�D(zhu��n)׃�Ƿօ^(q��)��Ʒ������M(j��n)�ġ�С����ѽ�(j��ng)������(sh��)�F(xi��n)ȫ��W(w��ng)����ȡ���˴����̌Ӽ�(j��)�������������ǿ��{(di��o)����?y��n)鵭�������?d��ng)����������̳Г�(d��n)���։�؛�������ԾW(w��ng)��Ҏ(gu��)ģ߀ƫС���{(di��o)�Еr(sh��)����¶��Űك|��(j��)�e��������m(x��)�U(ku��)��֮���y�Կ��ܡ� �������ˡ��W(w��ng)��ģʽ���c���y(t��ng)���������ĵľ�������߀�c�K���������Ⱥ��������O(sh��)KA�c�����Ƶ꣬���ƾ��µĿ͑����w��Ŀǰ��������ȫ�����н�10�f�����۾W(w��ng)�c(di��n)�����ɳ��^460�����Ļ������w�(y��n)���ģ��څ^(q��)�h��(j��)�Ј�Ҳ���ֳ��^2350��������Ş�꣬���l(xi��ng)�(zh��n)��(j��)�Ј�����6370�����Ķ�Ʒꡣ ��������҂����������ĵĺ����������֡� ������(zh��n)���ϣ��������Ј��錧(d��o)�����Ñ������ģ����D�ȫ��(y��ng)�f(xi��)ͬ�C(j��)�ƣ���(qi��ng)�����Ȿ���\(y��n)�I����(y��u)�����ػ�����(y��ng)朱��������M(j��n)�a(ch��n)Ʒȫ���c�^(q��)�� ��������I(y��)��(w��)��չ��ʽ���ķ������ߡ� ������һ����ͨ�^�c������I(y��)�������@�ü��g(sh��)ͬ�r(sh��)�@��OEM/ODMӆ�Σ� �����ڶ�����������صć��H�����ں����O(sh��)��������غ͠I�N��˾��Ŀǰ�����ڇ��⽨����17��(g��)��Ҫ���a(ch��n)���أ���Ҫ�ֲ������������������������������͢��ӡ�ȡ��¼��¡�̩����Խ�ϡ������ȣ� ������������ͨ�^��ُ���H��Ʒ�Ƶķ�ʽ�Ƴ�����Ʒ�ƣ�2010�꣬����ͨ�^��ُ����Miraco�����������_�������@�ú����Ј��ij���I�N�wϵ���M(j��n)܊������{(di��o)�Ј���2016�꣬���B��ُ���쿨�������Clivet���ձ��|֥��늣���(sh��)�F(xi��n)��Ԫ�����ֵ�ͬ�r(sh��)�����ˏV韵ĺ����������亣���_���ѱ鲼�����ޡ������ޡ��W�ޡ����ޡ����ޡ�������200����(g��)���Һ͵^(q��)������T���s3�f�ˡ�  �����䌍(sh��)�����ĵ�·���Ժ��θ������OEM��ODM�ٵ�OBM���@�ǏS������������ı�Ȼ�Y(ji��)����Ҳ���ӿ��(y��n)��I(y��)�Ľ�(j��ng)�I���������Ϳ��L(f��ng)�U(xi��n)�������ĽY(ji��)���������ĺ���I(y��)��(w��)ë�������@���ڸ�����ԭ����Ǹ��������Ј��a(ch��n)Ʒ��Ҫ��O(sh��)EM�������������ѽ�(j��ng)��O(sh��)BM�����ˡ�  ��������������棬���Č�(sh��)�F(xi��n)��(du��)Amazon��Ali-express��Flipkart��Shopee��Lazada��ȫ���������ƽ�_(t��i)��ȫ���w��ͬ���_�ص�Otto������Submarino��Shoptime������Wayfair�ȅ^(q��)�������ƽ�_(t��i)���������ڇ���(n��i)��̷dz���Ľ�(j��ng)�(y��n)������ʹ�õ����⣬�������ĺ���������L�dz��죬�ځ��R�d����Ʒ�ȥ���λ��ǰʮ�����������ھC�ϼ��Ʒ�������ϛ_��������Ҫ���ƽ�_(t��i)ǰʮ�� �����҂�֪������늃�(n��i)�N���L�Ѳ������N���L�������ڰ�ɫ����I(l��ng)��������@����ˣ��������N�������_�˸�형��ij��L֮�T���A(y��)��δ�������(n��i)�N��(g��)λ��(sh��)���L�����N�pλ��(sh��)���L����2025���(n��i)���Nռ�Ȍ�(sh��)�F(xi��n)1��1�� ����04 �������W(w��ng)�t���Q����������������ģʽ̽�� �����҂����˽��@Щ�������϶�����Ϥ�����@�N�����֮�£�������ȻҪ�M(j��n)������׃��r�ң���������Ե�2023�ꌍ(sh��)�F(xi��n)�N������6000�|Ŀ��(bi��o)�ߴ��������ĸ�ֻ�ܿ��(zh��n)�ݲ���ϣ���M�������ģ���ô���W(w��ng)�t���Q��Ҳ�͛]��ô����ˡ� ���������W(w��ng)�t��ֱ����؛ֻ������׃���һ�h(hu��n)�������ĺ���Ŀ��(bi��o)���γ��ԡ�����������ꡱ����ĵ�������ģʽ�� �����@��һ�N���ӵ�����ģʽ�أ� �������������(b��o)���@�����������S���Ј��h(hu��n)����׃������������_���p���ںϵġ������ۡ��I�Nģʽ׃����ϵ��������ƽ�_(t��i)��������������c���f��Ҿ����u������ںϣ��ṩ�����w�(y��n)�������Ρ�ȫ���y(t��ng)һ���ͺͰ��b���p��(li��n)��(d��ng)һ�w������(w��)���� �����ô��Ԓ�f���@�N������ģʽ�������M(f��i)���ھ��Ͽ���С���ֱ���Σ������{(di��o)��������Ȼ�ǰ���ԭ�������wϵ�l(f��)�����K�˾W(w��ng)�c(di��n)�������P(gu��n)�T���M(j��n)�а��b����(w��)���ľ��Ͼ��°Ѹ������f�Ҍ��u��Y(ji��)�������������@�Nģʽ��(du��)�K�����M(f��i)�ߺͽ�(j��ng)�N�̶��_�����δ��ڣ��Dz��Ǻ������ĵ���������;W(w��ng)��ģʽ�ĽY(ji��)���أ� ����ͬ�ӵأ��@�Nģʽ���M(j��n)�˸��������c�K�����M(f��i)�ߺ�С��(j��ng)�N�̵ľ��x�������˂��y(t��ng)�������N�۹�˾�ʹ��ʹ����̣���(sh��)�F(xi��n)�������������ٷ��䣬���������Ч�ʣ�ͨ�^�@�N��ʽ���������������˽�ǧԪ�����ۃr(ji��)�� �����������������ʯ׃�����������ĸ�@�������������l(f��)��׃��o����(hu��)�ַ���ԭ�к��T�F������棬����Ҳ�����⡣����(j��ng)������������º��R���ڵĴ����ͽ�(j��ng)�N�̺��N�۹�˾���y����ٍȡ�r(ji��)�������������ۺ����(w��)�C(j��)��(g��u)�D(zhu��n)׃��������?c��)�ô�ϰ��?/span> �������ԣ����ɱ���أ������c���g��(j��ng)�N�̮a(ch��n)����ì�ܣ�����ȥ��7�£�������(d��n)���M(j��n)���˽���������״Μp�֣��ւ}��8.91%�p��8.2%��߀��ɽ�|�����N�۹�˾����(j��ng)���������x������(g��)��(j��ng)�N���D(zhu��n)Ͷ�W��˹�ȸ�����(du��)�֡���������˰��Ὓ(j��ng)�N�̣����_����Ҳ�������J(r��n)�@��һ������׃�ֻ���f����ֱ����(du��)����������һ�N�o�����á� �����oՓ�����ж���(qi��ng)�����������m(x��)����m��(y��ng)�r(sh��)����������׃���vʷҲ�K����(hu��)�C�������_�ľ������_�ġ� ����Ҫע�⣬��ʹ�����ģ����y(t��ng)�ĉ�؛����Ҳ��Ȼ���ڣ�ԭ�����֮ǰ�f�^�Ŀ��{(di��o)��������������ô����������������{(di��o)����I(y��)����Ȼ������ֱ����ȫȡ����؛������������δ���ஔ(d��ng)�Lһ�Εr(sh��)�g����؛ģʽ��������ģʽ������ͬ���ڡ� ������Ȼ�����ѽ�(j��ng)�ڏ�(qi��ng)�ŵİl(f��)չ������ģʽ�ˣ��Dz�����ζ�������ܿ�����������أ���(d��ng)�r(sh��)�Dz����ܵġ� ������?y��n)�����������T+3ģʽ���H�H�����������׃������������аl(f��)���M(j��n)���{(di��o)�������S���a(ch��n)�m�N��(du��)·�Įa(ch��n)Ʒ��Ȼ��Ҫ�����������{(di��o)�����Ա��C�������a(ch��n)�������M(j��n)�У�߀�н��O(sh��)�����������γ�؛��Ŀ�����ͨ�����߀���к��_(t��i)��Ϣ��ϵ�y(t��ng)��֧�֣���ƽ��������  �����@�Nȫ����аl(f��)�ˡ����a(ch��n)�ˡ��}��(ch��)���Ͷˡ���(sh��)�ֻ������˽��O(sh��)�������������׃����Ļ��˺Î��꣬�Ō�(sh��)�F(xi��n)�˃�(y��u)��Ļ��W(xu��)����(y��ng)�����������@�ׂ�(g��)���涼��Ƿȱ��߀��Ҫ�r(sh��)�gȥ���O(sh��)��ȥĥ�ϡ� ����������ǰ�����ں�����׃�����ӟo�ڡ� |