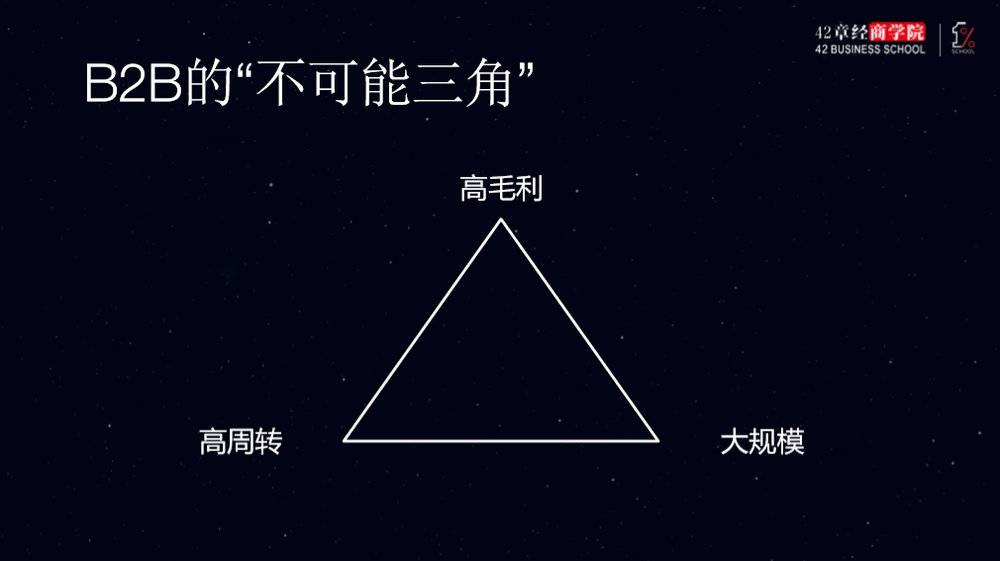

�������һ�꣬�ܶ��������¿� B2B(��������̽�����)���߮a(ch��n)�I(y��)��(li��n)�W(w��ng)���P(gu��n)�I(l��ng)���Ͷ�Y�C(j��)��(hu��)�� �����ڿ����^���У��ܶ��˶���(hu��)�ÿ� to C �� TMT ������܁��Д��(xi��ng)Ŀ�Ƿ��V�����猦�� B2B ��̻��� SaaS����(hu��)�����m(x��)�s�ʡ��͑�/���~/�l�ε� Cohort��LTV/CAC �ȡ� �������Y(ji��)�����^ȥ�������{(l��n)���Y���������Լ������� 42 Capital �����ܶ����P(gu��n)�(xi��ng)Ŀ���Y�Ľ�(j��ng)�(y��n)���Ұl(f��)�F(xi��n)�ܶ��r(sh��)�� B2B ��˾�䌍(sh��)���Լ���һ���u(p��ng)�И�(bi��o)��(zh��n)����ô��Ȼ��Ȼ���}�́��ˣ� �����҂�����ԓ�����ӵķ����S�ȁ��Д�һ�� to B �˾�ĺÉ�?�Լ���Α�(y��ng)���@һ˼����܁��ҵ��µ�Ͷ�Y�C(j��)��(hu��)? �����҂��ȏ�һ��(g��)����˼�Ė|���v�� ���������I(l��ng)������һ��(g��)�����������ǡ������ǡ���(d��)����؛�����ߡ����Y������������(d��ng)���͡���(w��n)���ąR�ʡ������߲��ɼ�á� ���������(j��ng)��� B2B ���ģ���У���Ҳ���Y(ji��)��һ��(g��)�����������ǡ������Ը����飺����ë�����������D(zhu��n)���͡���Ҏ(gu��)ģ�������߲��ɼ�á�����  �������о��^�dz�������(n��i)�� B2B ������˾���oՓ�ԠI߀��(li��n)�I߀�Dz����ԠI����ƽ�_(t��i)������]���l��ͬ�r(sh��)�����@���c(di��n)�� ����(һ)������ë������Ҏ(gu��)ģ�ģ����D(zhu��n)�͡� �����úܶ��˳��m(x��)���P(gu��n)ע�� MRO ِ�����f����������Á�������(bi��o)���Ӱ�� Grainger�� ����ë���ܸߣ����� 40% ����; ����Ҏ(gu��)ģ�ܴ�һ�꽻���~�� 100 ���|����; �������ǎ�����D(zhu��n)�ʺܵͣ�1 �� 4 �Ρ� �����@��ζ���䳣�B(t��i)������ 15 �|����Ď��(COGS 60 �|����/4)�� �����������ͬ�ИI(y��)�İ�����  �����Ĕ�(sh��)��(j��)�п�Ҋ���@Щ��˾�������҂����f�IJ��������ǵĆ��}�� ����(��)������Ҏ(gu��)ģ�c�����D(zhu��n)�ģ�ë�������͡� �������� 2014 ��� 2019 ���ϰ���ܻ��ʳ�Ĺ���(y��ng)�ِ������(bi��o)���� Sysco��Ҏ(gu��)ģ�ܴ�1 �ꌢ�� 600 �|�������룬������D(zhu��n) 15 �Ρ�17 �Σ��ѽ�(j��ng)���Dz��e(cu��)�����^ë���� 18%�� �������@��(g��)ë��ˮƽ�ѽ�(j��ng)����l(f��)չ�� 40 �꣬���@ȡ��ȫ���Ј���һ��λ��r��ȡ�õġ� ����(��)������ë���c�����D(zhu��n)�Ĺ�˾��Ҏ(gu��)ģ��(hu��)�����^С�� �����@�˾��һ���ܗU���ØOС���Y���w������ٍȡ�O�ߵĻ؈�(b��o)������Ҫô�����Ժã�Ҫô��������/�O���T�����ИI(y��)(����ijЩ������Ʒ��܊����N�̻����طN�O(sh��)�䡢�t(y��)����е��)��Ҫô�^(q��)���Ժ�(qi��ng)��Ҳ�п����ǚvʷ�����������،�(d��o)��(������]����_��ijЩƷ��M(j��n)���ڵ�)����֮���ɏ�(f��)�ơ� ������Ҫͨ�^ VC/PE ���Y����ô����ȻҪ�x���Ҏ(gu��)ģ�U(ku��)���@�l·�����ֻʣ�ɂ�(g��)�x�(xi��ng)����ë�������D(zhu��n)�����߸�ë�������D(zhu��n)�� �����@�ɷNģʽ��ِ�������뷽ʽ���P(gu��n)�� ������ B2B �I(l��ng)���У�ÿһ��(g��)ِ�����кܴ��ԣ������҂����r(sh��)ֻӑՓ���^�й��Եġ����뷽ʽ���� �������^�����뷽ʽ���Ҋ�����д�͑�����С�͑�ɷN�x�� ��������͑���ζ��������ǡ���ë�������D(zhu��n)��·������͑��Y(ji��)��������������Ҫ��ȫ���ׂ�(g��)�£����D(zhu��n)����Ȼƫ�ͣ������D(zhu��n)��Ҫ���^�ߵ�ë�����ܸ��w�Y��ɱ��� ����ͬ�r(sh��)���Y���ڎ������U(ku��)����Ҫ�����Y����I(y��)�͵����^�õ����Y������ �����y���J����С�w��߀���ԣ����w���������^�y���������P(gu��n)�y�^���еĹ�˾����?x��)����?20% ���ϵ����ʽ��J���@ЩҲ���DZ��^��Ҋ���О顣 ������С�͑���ζ��������x��ë�������D(zhu��n)��·���� ������С�͑��T��������(��(g��)�͑�����)�����������ң����ҿ͑r(ji��)�����У���(d��o)��ǰ�_(t��i)ë�����^�y���ߡ�����С�͑��Ă��y(t��ng) Vendor һ���Y����r�^�ã��U(ku��)���Ć��}���ڏ�(f��)�s��̫�ߡ� �����ڻ�(li��n)�W(w��ng)�F(tu��n)�(du��)�M(j��n)�뵽�@��(g��)�I(l��ng)���֮ǰ����������]�k���y(t��ng)һӆ�ι����� ����һ��(g��)�͑����O(sh��)��Ҫ 30 ��(g��) SKU��100 ��(g��)С�͑���Ҫ��ǧ��(g��)���S֮�����ľ��Ǐ�(f��)�s�Ă}��(ch��)�֒�����������Ҫ�� ���������f̎��һ��(g��) SKU ���e(cu��)�ĸ����� 0.01%����ô̎��һ�f��(g��) SKU �ij��e(cu��)�ʾ��� 100%����ÿ��϶���(hu��)��һ��(g��) SKU ���e(cu��)�ģ�����һ��(g��) SKU ȱ؛�����e(cu��)؛�����؛����һ�ц��}�Ͷ����ˡ� �������ԣ�������С�͑���ģʽ��������(chu��ng)��˾�ļ��g(sh��)�����������кܴ������(zh��n)�� ������ô���Y(ji��)�£��ɷN����ģʽ�Ă��y(t��ng) Vendor�����Ѓ�(y��u)��Ҳ������Ҫ��Q���Ĵ��}������  ������ô�F(xi��n)���@��(g��)�r(sh��)��ʲô�l(f��)���˸�׃?��(sh��)�ֻ��c���Ͷ�Y���d�� ������(sh��)�ֻ��ǻ�(li��n)�W(w��ng)���� IT ���̵đ�(y��ng)�ã�ʹ�ô�Ҏ(gu��)ģ�I�N�@�͡���Ч̎��ӆ�γɞ�F(xi��n)��(sh��)���� VC/PE �����Ͷ�Y�Ј����d��һ����ԭ���������Y��ă�(y��u)�㹫˾�@ȡ�˳���İl(f��)չ�Y�𣬵��ԔU(ku��)���� �������ǏĴ�͑�����ģ�ʼ�K����(hu��)���R�Y��Ć��}��Խ�����LԽ�ܵ��Y�����ơ� ��������Y�a(ch��n)Ҏ(gu��)ģ��߀���f�����õ�Ѻ�ȳ�Ҏ(gu��)�����@ȡ�Y�𣬵��ܶ(li��n)�W(w��ng)��˾�����p�Y�a(ch��n)���U(ku��)��һ��Ҫ�㶨�ͳɱ����Y�� �����Ǽ��O(sh��)�Y��h(hu��n)��׃���^�죬���� 2014 ��O��ᣬ2015 ���°���׃�䣬2017 ����׃�ã�2018 ���°��굽�F(xi��n)���ֺܲ��I(y��)�l(f��)չ�ͺܿ�����˶����Ҳ���(d��ng)�����Ժܶ���I(y��)��(hu��)��?y��n)�F(xi��n)�������}�l(f��)չ�ܴ졣 �����ǻ��^�������Y��˵Ć��}�Dz��_���ԏ�(qi��ng)����Q�y�ȸߣ������x���͑��������c(di��n)�Ĺ�˾Ҳ��(hu��)������ƵĆ��}����ô���õ����Ô�(sh��)�ֻ���Q��������С�͑������ƺ��ǂ�(g��)����(y��u)���x��? �����F(xi��n)��(sh��)�еĴ���ȻҲ�]���@ô���Σ���?y��n)�С�͑����w���^С��ǰ�ڷe������(hu��)�dz��y�������ИI(y��)�Ĕ�(sh��)�ֻ��^���������^���ġ� ����ǰ��ë���͡������ʵ͡��͑��M��ȵ͡���(sh��)�ֻ���Ч�����ں��y�������ܶ� VC һ���������ʵ͡�ë���;�ֱ�� PASS �ˣ�����ʶ������������һ�졣 �������^һ�����^ȥ���ͺ����գ�����Ҏ(gu��)ģԽ�F(xi��n)������Խ�õġ����D�����ϵ��·քe�� Sysco��US Foods �� PFG ���ҵ��͵� to ��С�͑��� B2B ��˾�� �����҂�����(sh��)��(j��)�͕�(hu��)�l(f��)�F(xi��n)��Ҏ(gu��)ģԽ��ģ����ɬF(xi��n)�������N���~(FCF/Sales Ratio)�ı�ֵ��(hu��)Խ�ߡ���  ���������҂����������·�ʽ�������@���(bi��o)�ĵ��x�� �����Ĵ�͑�����ģ���(y��u)�ȿ��Л]�г��m(x��)�ġ��O��(qi��ng)�����Y�����������^(�oՓ���ИI(y��)߀�Ǻ��^��(j��ng)��(j��))�����^����̵��J(r��n)֪�������^�������Y��(ji��)��ÿһ����Ҫ�ȵĜ�(zh��n)�� ������С�͑�����ģ����c(di��n)�� IT �����c�@��������ͬ�r(sh��)���ճ������Ќ��F(xi��n)��/������D(zhu��n)/��������Ȕ�(sh��)��(j��)����ҕ�c�����ֶ�(������ cohort��UE ��)�� �����e��������ڣ���(chu��ng)ʼ�����Y����Ҫ��(qi��ng)�����߹������\(y��n)�I��(ji��)��dz��ã�ʹ�ú���ĕr(sh��)��F(xi��n)������r�Ͳ��e(cu��)�������г��m(x��)׃�õ��E��;������к��ڣ���Ҫ����(sh��)�H�ĬF(xi��n)��������ˮƽ���c��(sh��)�ֻ��ɹ�(�����f�ИI(y��)�͑��ĝB��)�� �������ԣ���������(j��ng)�(y��n)�c�(y��n)�C�y�ȁ������҂��Լ���(hu��)�J(r��n)��ͨ�^�@��ָ��(bi��o)�����P(gu��n)ע��С�͑�����Ĺ�˾�Ǹ����пɲ����Եġ� ���������҂������н��|���� MRO ِ����һ��(g��)����ң����I��Ʒ�� �����҂�һ�_ʼ�X��ԓ��˾���ڵ�����}�ǣ��@��(g��)�ИI(y��)��С�͑���ǰ�ژO���y�e�ۿ͑�����������ģʽ̫�^��ǰ���^�����Y���~Ҳ������ǰ߅�ĸ�Ʒ��Ȳ���^�� �������ǽ�(j��ng)�^�F(tu��n)�(du��)�LՄ����Ҏ(gu��)ģ���ИI(y��)�{(di��o)�С�����������D(zhu��n)�� Net working capital ��׃��֮���҂���˾�������ׂ�(g��)���@�����c(di��n)�� ����1)��(ji��n)����С�͑�����˾�F(xi��n)�����O��ã��ѽ�(j��ng)����; ����2)��(ji��n)���ü��g(sh��)��Q���}����˾������r(sh��)�g��ĥ���g(sh��)�c��(sh��)�ֻ����̣��Ŀ����Ρ���Ʒ�r(ji��)�����������(y��ng)���c����������(zh��n)�_���ڵȣ��o�͑��ṩ�˸����ԃr(ji��)�ȡ�����(zh��n)�_�Ľ�������(w��); ����3)������D(zhu��n)�O��죺�����ИI(y��)ƽ��ˮƽ 10 ���� �������I��Ʒ��(chu��ng)ʼ���� Grainger �Ї�ǰ���ؓ(f��)؟(z��)�ˣ�����˽��Ј��cģʽ���M(j��n)�� ���������P(gu��n)ע��Ʒ������Լ��F(xi��n)�����������Ƕ��ڵ� cohort ���� UE(����Ҫͨ�^ cohort ���(y��n)�C���M������ cohort �ܺ�;Ҳ����Ҫͨ�^ UE �(y��n)�Cģ�ͣ���?y��n)�F(xi��n)�������ў���)���@���c�҂����ИI(y��)���Д���(bi��o)��(zh��n)�dz�һ�¡� ����֮���҂����@Щ���c(di��n)�្���M(j��n)�Д�(sh��)��(j��)��̎�������f�o�˽�(j��ng)���c혞飬������˾�ڼ��ҵĸ����h(hu��n)����Ѹ�ٵõ��J(r��n)���c��һ݆Ͷ�Y�� �������@��҂��ص��������_�^���f�ģ���ʲô�҂��X�úܶ��r(sh��)�� 2C ���Д���(bi��o)��(zh��n)��һ���m�� 2B ��I(y��)��? �������e�ׂ�(g��)���w�����ӡ� ��������ܶ� 2C Ͷ�Y����(x��)�T��ͨ�^ cohort ���������ʁ��Д�һ�ҹ�˾�Éģ����� 2B �I(l��ng)���У��кܶ��������ؕ�(hu��)Ӱ� cohort�������ИI(y��)��Ȼ�����ʻ�(ji��)���ء��� to B ��(chu��ng)�I(y��)��˾���A��ʽ���L���Եȡ� �����@�����^���A��ʽ���L��ָ��һ�� B2B ��(chu��ng)�I(y��)��˾���_ʼ��Qԭ�еĹ���(y��ng)��wϵ������ by SKU ����Q������ by Ʒ��ГQ������������w�ГQ֮ǰ��ԓ��(chu��ng)�I(y��)��˾���͑���f����ֻ�ܳ䮔(d��ng)���a(b��)؛�����Ľ�ɫ�� �������S���@�ҹ�˾����Խ��Խ�ã���(hu��)��u��Q�̼ҵ�ij�Һ��Ĺ���(y��ng)�̣��l(f��)���|(zh��)׃�ɞ������� vendor ֮һ����(f��)ُ�ʾ��п����б��^���͵��A��ʽ���������ܶ��r(sh��)���c��ͬ�r(sh��)�ϝq��߀�п͆r(ji��)�� ��������(d��ng)�����U(ku��)����Ʒ��¿͑���͵ĕr(sh��)��������^�̾��֕�(hu��)����(f��)�������濴���������ʾͿ��ܕ�(hu��)����½��� �����ٱ��磬�ܶ�Ͷ�Y��ϲ�g�Æ�λ��(j��ng)��(j��)ģ�́��Д�һ��(g��)ģʽ�ĺ����ԡ�ӯ�����c�ɏ�(f��)���ԡ� ���������@��(g��)��ʽ���漰������(y��ng)朵� 2B �I(l��ng)���Ђ�(g��)�ܴ�Ć��}�� ����һ��(g��)��(chu��ng)�I(y��)��˾�����ڵ����x��(y��u)�ȃ�(y��u)������(y��ng)朣��͕�(hu��)��(d��o)��λ��(j��ng)��(j��)ģ�ͷdz����ÿ��� ��������ʲô����(y��u)�ȃ�(y��u)������(y��ng)朿�����һ��(g��)����(y��u)���x�(xi��ng)��?��?y��n)鲻ͬ�w���Ĺ���(y��ng)��ΑB(t��i)��(hu��)��ȫ��ͬ�� ��������(j��ng)�Ђ�(g��)��˾��(chu��ng)�I(y��)���ھ�ȥ��(y��u)���}ģ�ͣ�����(x��)Ҏ(gu��)���}�I(y��)��(w��)���̣�������һЩ�Ԅ�(d��ng)����������ȥ�}ģ�;��ܺܿ������ ���������@��(g��)���^�Ć}ģ�͵Ă}���S���I(y��)��(w��)���L��Ҫ�w�e�����������r(sh��)�I(y��)��(w��)���̾Ͷ���Ҫ��ģ�����·��ҲҪ����Ҏ(gu��)�����ஔ(d��ng)�����ڌ���ģ�͵ă�(y��u)��������Ч�ʷdz��ͣ��������M(f��i)����õĘI(y��)��(w��)���L�ĕr(sh��)�C(j��)�� ����Ҳ�����f��������ى�죬��ʲô߀Ҫ���ׂ�(g��)�r(sh��)�gȥ��һ��(g��)δ�� 3 ��(g��)�¾��ò����Ė|���ء����Ժܿ������٘O��졢��ĸ����Ĺ�˾����λ��(j��ng)��(j��)ģ������ͬ�ИI(y��)���^���Ǹ���ġ� �����ٱ����҂����|������һ������С��I(y��)�� SaaS CRM ��˾��С�M�Ƽ������һ�_ʼ��(y��ng)�Â��y(t��ng) TMT ˼·���� LTV/CAC �c Cohort/�m(x��)�s�ʵ�Ԓ�����^ȥ��������Ҏ(gu��)�оء� ���������҂������Ȼ�X���@��һ�ҘO�䃞(y��u)��Ĺ�˾��ԭ���ǣ� ����������I(y��)�͑��������]���� CRM���Ї������ИI(y��)�����衢ճ�Ը�(���������_(t��i)); ��������С�͑����룺���C�܉�a(ch��n)Ʒ�����a(ch��n)Ʒ��Ҫ�������ҬF(xi��n)�����O��ã������A(y��)���긶; ���������P(gu��n)ע�\(y��n)�I����ָ��(bi��o)������͑����S�ȡ���?y��n)���S�͑�ռ�ȘO��߶����m(x��)�s���� 100%�� �����҂������p�F(tu��n)�(du��)�ĵط����ڣ���(chu��ng)ʼ�F(tu��n)�(du��)���ں���(n��i)���й����(d��ng)����ָ��(bi��o)�����Ǻ����Д�ָ��(bi��o)�� ������?y��n)��@Щ�܉��(d��ng)����ָ��(bi��o)����K���܉���˾�ij��L�c����׃�á� ����������ָ��(bi��o)����̫������Ȿ�������\(y��n)�I�ֶε����ƣ������Ƿ�͞��˰��m(x��)�s��׃�ĺÿ�����������Щ���m(x��)�s���������F(xi��n)�����c�����Ŀ͑�(�܉�����ǰ���Д�һ��(g��)�͑��Ĵ�ŵ��m(x��)�s�Ŀ�����)? �������������ᵽ��ʳ�Ĺ���(y��ng)朡�MRO����I(y��) SaaS ����(w��)�ȣ��҂�Ҳ�ڌ������������ͬ�ĸ��ِ���еă�(y��u)�㹫˾��ϣ������Ͷ���Y�Ͻo���������������� �����҂���(hu��)��(y��u)���x���ڇ���(n��i)�O�߃�(y��u)�ݣ����l(f��)������׃���Ĵ��ИI(y��)�е� Player��������������(w��)���F(xi��n)���һЩ���������� ����ץס�췴�͑�����ͨ�^��(bi��o)��(zh��n)���c��(sh��)�ֻ��͑�������(y��ng)�������Լ� SKU���ṩһվʽȫƷ��b�o�ϵ��o����; ���������ھ͘O����ҕ��Ʒ�����c�F(xi��n)����������³��Ј��M(j��n)��ȫƷ���Ʒ�Ƽ��ϵ�ā�������; ��������(w��)����܇�Ј���С�S��վ��ͨ�^�S���g(sh��)��^(q��)�����Ј�(�B���ѽ�(j��ng)���^ 50%)�����ö��ط�ʽ׃�F(xi��n)�Ĺ�܉֮�ҡ� ��������֮�⣬���Ԫ�������t(y��)ˎ���̘I(y��)Ʊ��(j��)��5G ���P(gu��n)���I(l��ng)��� to B ��˾���҂�Ҳ���о��У�Ҳϣ���c�����P(gu��n)ע to B ِ�������ѻ��ߏĘI(y��)���и�����Ľ����� |

��؟(z��)������վ�������º͈DƬ�������Ñ�Ͷ��;W(w��ng)�j(lu��)�ռ���ּ�ڂ���֪�R(sh��)�����º͈DƬ���(qu��n)�wԭ����ԭ��̎���У��H���W(xu��)��(x��)�c������Ո�������̘I(y��)��;������p�������ę�(qu��n)����Ո(li��n)ϵ�҂����r(sh��)������h�����x�x��

ʼ�K��ǰհ�Ե��۹�۽�վ�L����(chu��ng)�I(y��)����(li��n)�W(w��ng)���I(l��ng)�����ṩ������ȫ�Ļ�(li��n)�W(w��ng)�YӍ������վ�L�D(zhu��n)������(j��)���黥(li��n)�W(w��ng)��(chu��ng)�I(y��)���ṩ���Ӄ�(y��u)�|(zh��)�Ą�(chu��ng)�I(y��)��Ϣ��Ʒ�ƠI�N����(w��)���cվ�Lһ���M(j��n)������(li��n)�W(w��ng)��(chu��ng)�I(y��)�߲��ٹª�(d��)��

��һ�ߣ��P(gu��n)עվ�L�W(w��ng)��

��Ҷ��ڿ�

��Ҷ��ڿ����Ű漰��ӡ����r(sh��)����Ҫ�O(sh��)�ñ���ļ�����С����ôWPS��������O(sh��)�ü�����С�أ��c(di��n)���Ϸ��ˆΙ���沼��-������С���x������Ĵ�С��ʽ�Ϳ����ˡ��c(di��n)����沼��- ......

�ڱ�������딵(sh��)��(j��)��һ�����ζ�����飬�����ӿ�����딵(sh��)��(j��)�أ�����̽o���?gu��)ׂ�(g��)������딵(sh��)��(j��)��С���ɡ��W(xu��)��(hu��)�@ЩС���ɣ��k����Ҳ�]������һ���p����䡣��(d��ng)��Ҫ ......

�҂���ʹ��WPS��ʾ���ß�Ƭ�r(sh��)�������ß�Ƭ�����p�Đ�Ŀ���Еr(sh��)��(hu��)�������ı������ı�Ч���������O(sh��)������Ч���أ��Դ˻ß�Ƭ�������x���ı���(n��i)�ݡ��c(di��n)���Ϸ��ˆ� ......

����ģ�����ȴ��_WPS Office�Γ����(c��)���½������o���x����ʾ���˕r(sh��)���Կ����кܶ���͵�PPTģ�塣���(c��)��Ʒ��^(q��)�����˶���(g��)���������会(x��)���������(bi��o)����ģ���φ� ......

�Դ˱�����������ęn�в���DƬ���x�ЈDƬ���c(di��n)���Ϸ��DƬ�����x�(xi��ng)�����ڡ��DƬЧ����̎�����x���ԓ�DƬ���ӵ�Ч�������Ӱ����Ӱ���l(f��)�⡢�ữ߅�������S���D(zhu��n) ......

ͨ�������һ�л��һ�еĔ�(sh��)��(j��)���ǔ�(sh��)��(j��)�wĘ�(bi��o)�}�����Ա��^���õ����ǃ��Y(ji��)�������С����w�������c(di��n)���ˆΙڵġ��_ʼ��-�����Y(ji��)����-�����Y(ji��)���С����˕r(sh��)�҂��L��(d��ng) ......

�҂���ʹ��WPS����r(sh��)��(j��ng)����Ҫ����Ԫ����䔵(sh��)ֵ�����W(xu��)��ͨ����(hu��)ʹ���ք�(d��ng)ݔ�룬����̽o���?gu��)ׂ�(g��)��������С���ɣ������ҿ�����䔵(sh��)��(j��)��������䡣�Դ˱������ ......

WPS��������ܷ��й��ܣ����Ը���(j��)�����(n��i)�ݲ�ͬ��ͨ�^�ָ���̖(h��o)���ı���͡��P(gu��n)�I�־��Լ��̶����ȣ����܌������(n��i)�ݷ���̎����һ������(j��)�ָ���̖(h��o)���ܷ��Ю�(d��ng)�����к� ......

���գ���܇��ע�����˹����܇����ϯ��(zh��)�й��R˹���ڽ���ԇ�{�����a(ch��n)���x�����˹��늄�(d��ng)Ƥ��Cybertruck���c��ͬ�r(sh��)��һ���R˹�˰l(f��)�����]��Ҳ���й¶�����dȤ�� ......

����С��ӛ�䰸��xiaomiev.com���W(w��ng)վ������С����܇�ğ�ȱ��q��������֪����ʿ���ϵ�������Ϣ�Q��С��˾�ѫ@���Ї�����Ҏ(gu��)�����T����(zh��n)���a(ch��n)늄�(d��ng)��܇(EV)���@ ......

8��24����Ϣ�����գ�Λρ�Ħ˹ͨ�^���(xi��ng)���a(ch��n)���a(ch��n)Ʒ�����ԡ��J(r��n)�C���@���(xi��ng)�a(ch��n)Ʒ�քe�飺�A���H�i����(w��)��Kunpeng 920������3000/5000/7000ϵ��CPU���пƿɿ�R62ϵ��/R ......

�S���ȁ��Ϻ��t�������_�������MINI EV��܇�͵ı��𣬇���(n��i)С����늄�(d��ng)܇�Ј�Ҳ������(d��ng)���l(f��)�������܇��Ҳӿ���@һ�Ј�����Ƽ�8��24����Ϣ����ǰ���|�L(f��ng)��܇���� ......

�P(gu��n)�I�~λ�á��ܶȡ�̎��URL�г��F(xi��n)�P(gu��n)�I�~��Ӣ�ģ��W(w��ng)퓘�(bi��o)�}�г��F(xi��n)�P(gu��n)�I�~��1-3��(g��)���P(gu��n)�I�~��(bi��o)���г��F(xi��n)�P(gu��n)�I�~��1-3��(g��)��������(bi��o)���г��F(xi��n)�P(gu��n)�I�~�����P(gu��n)�I�~�؏�(f��)2�Σ���(n��i)���� ......

SEO�x��������ÿλվ�L����Ҫ�挦�ģ��x��������Ҫ���M(f��i)�ܴ����˼�����оW(w��ng)վ�ă�(n��i)�ݡ��������c������(li��n)ϵ����(d��ng)����˼��һ��(g��)�W(w��ng)վƷ�Ƶĕr(sh��)����˼����������@��(g��)�W(w��ng) ......

��(d��ng)һ��(g��)��I(y��)Ӌ(j��)����һ��(g��)�I�N�;W(w��ng)վ��������Ҫ���_���W(w��ng)վ��Ŀ���Ǟ���ʲô�������W(w��ng)վ��Ŀ��(bi��o)�Ñ�Ⱥ��W(w��ng)վ��Ҫ�ĠI�N�ĽǶȁ���λ�Ͳ߄�������ͨ�^��������@�ø��� ......

�W(w��ng)վ�����@һ��(g��)�P(gu��n)�I�~����(n��i)�ݣ������������������P(gu��n)�I�~�B�ӣ����ܫ@�úܺõ��P(gu��n)�I�~�������@�N˼�S����ǰ�ܹ��ã����F(xi��n)�����������ѽ�(j��ng)���J(r��n)���@�N�������F(xi��n)�ڸ���� ......

�W(w��ng)վ���Ͼ����P(gu��n)�ĵ�Ԓ�}��վ�c(di��n)����ܿ��ٱ���䛣��кܶ�W(w��ng)վ�\(y��n)�I��2-3��(g��)�£��]��һ�c(di��n)��Ч�����Ǿ͛]�ж��������\(y��n)�I��ȥ���ٶȬF(xi��n)�ڌ���վ�Ŀ���Ҫ��Խ��Խ�ߣ� ......

����M7���{���ѽ�(j��ng)�ڹ��Ų��M(j��n)�������(b��o)������ԓ܇��(sh��)܇�õ��ع⣬�A(y��)Ӌ(j��)����(n��i)���ܰl(f��)�����С��˴α��ĵ��Č�(sh��)܇�������y��ɫͿ�b��ǰĘ����һ���ĸĄ�(d��ng)���mȻ���fʹ���� ......

���ձ�ѩ����Mike Ybarra�l(f��)���ģ��Qٝ�˱�ѩ���g(sh��)�F(tu��n)�(du��)������ʾ������ѩ���g(sh��)�F(tu��n)�(du��)��ÿ�춼�o���������ӡ�������y�����š����Є�(chu��ng)��������M�������Լ����Α�ğ� ......

���գ�֪���zӰ������������@Jeff���ǿ�֮�� ���l(f��)�ģ���ʾ�Լ�ʹ���H���Ĕz����Ƭ���s��ҕ�X�Ї�ָ���֙�(qu��n)����Ҫ���r��8�f��Ԫ���¼��l(f��)����ݛՓһƬ�WȻ���m ......

��(j��)ý�w��(b��o)�������գ�̩��Ͷ�Y���M(j��n)ί�T��(hu��)��BOI��8��15�հl(f��)�����Q���L����܇���ύͶ�Y���M(j��n)��Ո������̩��Ͷ�Y88�|̩㏣��ۺ�����żs��18�|Ԫ�����O(sh��)һ��늄�(d��ng)��܇ ......

8��15����Ϣ���W(w��ng)�ѡ���µ��ǂ�(g��)�i������������������ ����@��Ļ�M��ļ��ɢ ���ٳ�Ʒ�κ���Ļ�������ڽ�ɢ��ԭ��ԓ�W(w��ng)�ь�ì�^ָ�������ӳ���Ӱ����עһ�S�� ......

�O����˾һ�㶼��(hu��)�� 9 �·��e�kiPhone���(d��ng)�������\(y��n)�I���Ѹ�֪�T��9 �� 13 �ս�ֹ�ݼ٣�ּ�ڑ�(y��ng)������ġ��ش������֙C(j��)�l(f��)����������O���� 9 �� 13 �հl(f��)���¿� iPh ......

���ڣ��в���ʹ�� iPhone 14 ϵ�ЙC(j��)�͵��Ñ�ͨ�^�罻ƽ�_(t��i)�������Լ����֙C(j��)���F(xi��n)��늳��ϻ��Ć��}�� �O���� 2022 �� 9 �� 16 ����ʽ�l(f��)���� iPhone 14 ϵ�ЙC(j��)�ͣ� ......

�O����2021���״Ξ�‌iPhone 13 ‌Pro��‌iPhone 13 ‌Pro Max������1TB�Ĵ惦(ch��)�x�(xi��ng)�� 2022�꣬��iPhone 14δ���Еr(sh��)�Ђ��ԷQiPhon ......

�O��iPhone�֙C(j��)�ϵ��o�����I�dz����Ñ���A���o�����I���H�H��������Կ����o������Ƭ���O(sh��)Ӌ(j��)Ҳ�����Ñ�������һ�¡���һ�۾��ܴ_���֙C(j��)�Ġ�B(t��i)���dz����㡣 ......

��ʹ�� iPhone �r(sh��)�������Ҫ���Q��(y��ng)�õĈD��(bi��o)�����Q���o��Խ�z��ͨ�^ iOS ϵ�y(t��ng)�Ԏ��ġ����ָ����ܾ����M(j��n)���O(sh��)�á� ���ő�(y��ng)�Þ�����������Ԕ��(x��)���E�� 1���� ......

�O��ÿ�궼��(hu��)��9���Ƴ�����Ş���µ���ʽ��ϵ�y(t��ng)������Ҳ�����⡣���ՑT�����O������2023��9���Ƴ�ȫ�µ�iPhone 15ϵ���֙C(j��)���c��ͬ�r(sh��)�������S�õ�iOS 17ϵ�y(t��ng)Ҳ�� ......

�O������9 �� 12 ���e�k�����^���e���(d��ng)��Ŀǰ�ٷ������֜�(zh��n)��F(xi��n)�����(d��ng)�ĸ��N���á��A(y��)Ӌ(j��)�O�������^���Ƴ��Ŀ��µ�‌‌�C(j��)�ͣ�����iPhone 15�� ......

���� iPhone �Ñ����ԣ�����dz�ע�ر��o(h��)��(g��)���[˽����ô������ iOS ϵ�y(t��ng)�Ы@���P(gu��n)�ڑ�(y��ng)�ó����L����(sh��)��(j��)��Ԕ��(x��)��r���@���� iOS ϵ�y(t��ng)�Ԏ��ġ�App �[˽��(b��o)�桱���ܣ�߀ ......